수시입출금은 은행에서도 돈이 안 되는 상품이라 당연한 거라지만 그래도 488원은 좀 심하지 않은가. 서경씨, 투덜대다 농협에서 신박한 상품을 하나 발견했다. 수시입출금인데 최고 2% 금리! 서경씨, 눈을 의심했다. 눈 씻고 다시 봐도 맞!다!

당장 개설해야지. 이건 농협중앙회 상품이란다. 아니, 농협이면 농협이지, 농협은행과 농협중앙회가 다른 거라고? 뭐 어쩌고저쩌고 설명했지만 간단하게 말하면 농협은행은 농협금융지주 계열사로 제1금융권, 농협중앙회는 상호금융이란다. 어렵다. 어쨌든 이자 포함 5,000만원까지는 예금자보호가 된다니, 서경씨에게 같은 걸로.

이탈리아 명품 브랜드 페♡♡♡와 비슷한 농협 로고가 보이는 곳에 들어가서 여긴 금융지주 소속인가요? 아니면 중앙회 산하 지역 농·축협인가요?를 물어보면 아주 단박에 친절하게 알려준다. 간판을 보고 은행과 중앙회를 구분하는 것은 같은 금융권 종사자에게도 쉽지 않다. 서경씨에겐 당연히 무리다.

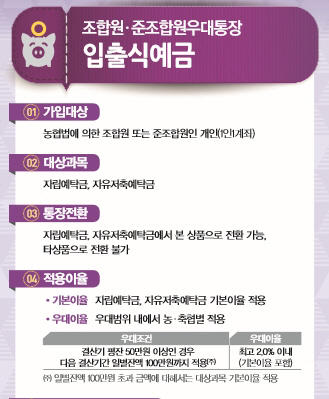

수시입출금임에도 2%를 주는 상품은 농협중앙회의 ‘조합원·준조합원우대통장. 농협 조합원과 준조합원을 대상으로 하는 상품이란다. 아니, 그런데 서경씨는 매일 사무실에서 컴퓨터를 두드리는 사무직인데 어찌 농협조합원 혜택을 받는단 말이오. 역시 2% 수시입출금 통장은 잠깐의 꿈이었구나.~.~

이때, 직원 낭랑한 목소리로 “고객님, 1만원이면 준조합원이 되고, 준조합원 혜택을 받을 수 있어요.” 농협중앙회 조합원은 당연히 1년에 며칠 이상 농사와 같은 엄격한 농업 관련 업종 테스트를 거쳐야 하지만 준조합원(지역 단위 농축협마다 다르지만)은 적게는 5,000원에서 몇 만원 정도만 거뜬히 가입할 수 있단다. 연간 단위가 아닌 한번 내년 계속 준조합원 혜택을 누릴 수 있다는 얘기다!!!(오호~~ 꿀정보***)

1만원이면 준조합원 자격 통과, 그렇다고 개설만 하면 2%를 주는 것은 아니다. ‘결산기 평잔 50만원 이상인 경우’에 한해 최고 2%란다. 결산기 평잔? 복잡한데 뭘 어쩌란 것이냐. 그러니깐 한 분기, 3개월 동안 평균 50만원 이상 통장에 남아있으면 2%를 받을 수 있단다. 이래 봬도 통장에 항상 50만원 넘는 고액(?)님이 상주하고 있는 서경씨다. 지금 488원을 받는 입출금통장, 50만원은 들었으니 이대로 3개월 지나면 2% 금리를 받을 수 있는 것. 았싸~~!!!

하지만 여기도 깨알 같은 글씨를 잘 봐야 한다. 일별 잔액이 100만원까지 적용. 이건 뭐냐고 물으니 100만원까지는 2%지만 100만원이 넘으면 기본이율만 적용된단다. 이 단서 조항을 못 봤으면 한가득 2% 기대하며 넣어놓을 뻔 했다.(순간 멘붕이 왔다는~~)

아 그러니깐, 어쩌고 저쩌고 복잡하지만 정리하면 이 통장엔 어차피 수시입출금용으로 쓸 테니, 카드비 등 다 빠져나가고 남은 그 돈을 이 통장에 넣어놓으면 2%, 2만원은 받을 수 있는 셈이다. 2만원이란 돈이 적게 보여도 488원에 비하면 엄청난 액수다.

아! 그리고 우대조건 그러니깐 50만원 평잔만 유지되면 인터넷뱅킹, 모바일뱅킹 수수료 월 20회까지 면제라는 것도 꿀팁이다!!

깨알 팁은 이 통장 월 평잔의 일부를 하나로마트 포인트로 전환해준다. 이 통장에 농협카드를 연결해 쓰면 월 평잔의 12로 나눠서 0.2%에 해당하는 만큼 ‘체험 포인트’로 주는 것. 120만원있다면 약 200포인트가 적립된다. 적지만 그래도 이게 어딘가??

이참에 조합원·준조합원 적립식 예금도 알아보자. 적립식 예금은 처음 1만원, 그 다음부턴 1,000원 이상이면 적립 가능하다. 이 통장의 준조합원 우대금리는 0.6%. 지난해 11월 기준 농축협의 1년짜리 자유적금 평균 금리가 1.45%인것을 고려하면 우대금리를 받으면 2% 적금이 가능하다. 서경씨, 그럼 오늘 당장 월 100만원씩 저축하는 걸 이 통장으로 옮겨야겠다고 결심한다.

2% 예금에 가장 놀라운 건 ‘비과세’. 서경씨가 재테크에 관심을 갖고 나서부터 가장 먼저 눈을 뜬 건 바로 비과세의 위력이었다. 100만원을 이 통장에 넣어 1년을 가지고 있으면 원금 1,200만원. 만기 때 세전 이익 13만원이다. 비과세 혜택을 못 받으면 13만원 이자에서 이자소득세 15.4%를 차감한 10만9,080원의 이자를 받지만 준조합원이 되면 소득세 14%는 면제되니 1.4% 지방세만 내면 오케이다. 그럼 13만원에서 1.4%만 과세해 제하면 12만8,181원 이자를 챙길 수 있다. 요즘 눈을 찾아보기 힘든 2%대 금리에 비과세로 인한 이자로 2만원 정도를 더 받는 셈이다. 2만원이라고 우습게 보지 말자. 지금 땅 파도 10원짜리 하나 만날 확률도 없으니. 비과세한도는 3,000만원까지. 이자는 뺀 원금만이다.

은행에서 1년짜리 비과세 상품은 만 65세, 독립유공자, 국민기초수급자, 장애인 등에게만 한정된다. 여기에 해당되면 5,000만원까지 비과세 혜택을 받을 수 있다. 아, 여기서 잠깐, 만약에 이런 경우로 1년짜리 비과세 혜택을 받으시는 분이라면 이 분들이 조합원·준조합원 우대 상품에 가입하면 통상 받던 비과세 혜택 5,000만원에 준조합원 혜택 3,000만원까지 더해져 1년짜리 비과세를 받을 수 있는 한도가 8,000만원으로 늘어난다.

이런 설명을 들은 서경씨, 살포시 준조합원 가입 동의서를 작성했다. 가입비 1만원보다 혜택은 배로 돌아오는 상품, 농업인은 아니지만 마음으로 농업을 응원하는 준조합원으로서 말이다.

한 가지 덧붙이자면, 농협뿐만 아니라 상호금융기관인 새마을금고, 수협중앙회 소속의 수협지점, 지역별 신용협동조합에서도 비슷한 ‘꿀!!혜택’을 만날 수 있다.

/김보리기자 boris@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >