불확실성은 2017년 주식시장의 유일한 ‘상수(常數)’일 것 같다. 포춘이 아무리 기이한 사건이 언론을 장식해도 투자자들에게 확실한 수익을 안겨줄 21개 기업과 2개의 펀드를 찾아냈다.

2016년엔 많은 일들이 예측을 빗겨나갔다. 많은 투자자들이 영국의 브렉시트와 미국의 대선 결과를 오판했지만, 보유 주식 때문에 실망한 사람은 거의 없었다. 추수 감사절 이전, 미국 주식 시장의 주요 4대 지수는 최고점을 찍었다. 1999년 이후 처음이었다. 지난해 투자자들이 배운 교훈이 있다면, 그건 ‘예측’에 베팅하지 않는 것이었다. 유에스에이에이 인베스트먼츠 USAA Investments의 주식투자책임자 존 투히 John Toohey는 예상 밖의 결과들에 대해 “이젠 투자자들이 ‘주식 시장이 정상이야? 여론 조사가 맞아?’ 같은 질문을 하게 됐다”고 설명했다.

최소한 한 가지 예측은 맞을 것 같다: 대선 후 나타난 안도랠리가 주식 시장에서 위험 요소가 사라졌다는 걸 의미하진 않을 것이라는 점이다. (이 기사가 작성된 시점 기준으로) 지난 7년 동안 이어진 미국 증시 활황세가 마무리되면서, 싼 종목이 안정적이라고 말하기도 어려워졌다. 심지어 과거 등락이 거의 없던 배당주를 매수했던 사람들도 지금은 매우 위험한 고평가주를 매수하고 있다. 리서치 어필리에이츠 Research Affiliates의 롭 아놋 Rob Arnott 대표는 “고전적인 실질 연간 수익률 5%를 달성하기 위해선 기존 통념에서 철저히 벗어난 종목들을 매수해야 한다”고 강조했다.

정상급 포트폴리오 매니저들이 2017년을 ‘가능성 있는 한 해’로 보고 있지만, 그들의 낙관론도 ‘시간이 지나야만 알 수 있다’는 불확실한 믿음에 기초하고 있다. 과연 트럼프 대통령은 도드-프랭크 Dodd-Frank부터 오마바 케어(Affordable Care Act)까지 각종 규제를 폐지할까? 프랑스나 이탈리아가 영국의 선례를 따라 EU를 탈퇴할까? 유가가 계속 상승할까? 가장 중요한 현안으로, 미국 경제가 금융 위기 이후 학수고대했던 경기 회복에 시동을 걸까? 마가렛 비트라노 Margaret Vitrano 클리어브릿지 인베스트먼츠 ClearBridge Investments 대표는 “정치를 거론하기 싫지만, 2017년을 예측할 때 정치는 매우 중요한 변수”라고 지적했다.

포춘은 이런 배경을 염두에 두고 산업별 최고 주식전문가들에게 ‘2017년이 예상대로 흘러가지 않더라도 주가 상승이 예상되는 종목을 꼽아달라’고 요청했다. 여기엔 일부 익숙한 종목들도 있고, 전혀 생소한 종목들도 있을 것이다. 하지만 올해 어떤 충격적인 일이 일어나도, 이들 종목은 고성장 잠재력을 갖고 있을 것이다.

■ 기술주 | 꾸준한 주식이 빛을 본다

상대적으로 덜 주목 받은 반도체와 사이버 안보 부문이 올 한해 상당한 수익을 낼 것으로 보인다.

기술주 투자자 폴 윅 Paul Wick은 지난해 추수감사절을 몇 주 앞두고 여러 가지 희소식을 접했다. 그가 컬럼비아 셀리그먼 커뮤니케이션스 & 인포메이션 펀드 Columbia Seligman Communications and Information Fund에 보유했던 5개 기업이 반도체 산업을 휩쓸었던 인수합병 열풍 속에서 잇따라 인수된 것이었다(반도체 산업은 윅이 펀드 자금 44억 달러 중 거의 절반을 투자한 IT섹터다). 윅은 실리콘밸리에서 주로 활동하는 포트폴리오 매니저다. 한편으론 그가 가장 많이 소유했던 램 리서치 LAM Research 주가가 최고가를 경신하기도 했다. 윅은 “상승 여력은 여전히 충분하다. 우린 소프트웨어나 인터넷 부문보다 반도체 부문이 더 강세를 보일 것이라 예상한다”고 말했다.

기술주는 S&P 500 섹터 가운데 가장 높은 수익성과 빠른 성장성을 자랑한다. 상대적으로 고평가된 경향도 있다. 투자자들은 트럼프 대통령의 정책이 일부 대기업에 어떤 영향을 미칠지 초초해하고 있다: 그 결과 페이스북, 아마존, 넷플릭스, 그리고 구글 주식이 대선 과정에서 매도세에 시달렸다. 더블라인 DoubleLine 대표 제프리 건드라크 Jeffrey Gundlach는 “투자자들은 이런 종목들에서 완전히 손을 떼야 한다”고 조언했다. 그러나 윅 같은 투자자들은 이런 분위기 속에서 예외적인 종목들을 찾고 있다. 드러나지 않지만 산업에서 중요한 위치를 점하는 기업들이 그가 주목하는 대상이다.

지난해 이미 35%나 오른 종목을 추천하는 건 경솔하게 보일 수도 있다. 그러나 램 리서치는 2017년 예상 이익 기준으로 PER 13에 거래되고 있다. S&P 500 대비 21% 할인된 가격, IT 섹터 평균보다 18% 싼 가격에 거래되고 있다는 의미다(적정가를 따져보면, 램의 주가 상승은 2016년 11개월 동안 약 3배 상승하며 S&P 500 종목 가운데 최고 수익률을 기록한 칩 제조사 엔비디아 Nvidia에 비해 미미한 수준이다).

램은 자체적으로 칩을 생산하지 않고, 삼성(램의 최대 고객사 중 하나이다) 같은 기업들이 플래시 메모리를 반도체에 탑재하는데 사용하는 장비를 생산한다. 반도체는 아이폰에서 건강측정기, 테슬라 자동차까지 모든 분야에 사용된다. ‘플래시’는 데이터 처리 속도가 빠르고, 기존 하드디스크 드라이브보다 열 발생이 적기 때문에 붙여진 이름이다. 플래시 메모리는 애플 같은 기업들이 맥북을 더욱 강력하고 작게 만드는데 반드시 필요하다. 또 아마존과 스포티파이 Spotify 같은 기업들이 거대한 클라우드 라이브러리에서 음악을 즉시 찾을 수 있도록 해주기도 한다.

역사적으로도 램 주가는 저평가돼 있다. 램 주식을 선호하는 USAA의 투히는 “램의 이익은 매우 변동성이 심한데, 이는 전자제품의 주기에 좌우되기 때문”이라고 설명했다. 하지만 지난 3년간 램은 지속적으로 성장하며, 연 18% 매출 신장과 56% 평균 이익 증가율을 기록했다. 윅은 이러한 견실한 성장이 2017년에도 이어질 것으로 보고 있다. 혁신이 빠르게 이뤄져 반도체 파운드리 사업이 호황을 누릴 것이기 때문이다. 그는 “더 이상 ‘반도체 사이클’ 같은 말은 존재하지 않는다”고 설명했다. 게다가 램은 연 2%의 배당을 지급한다. 또 현금 자산의 3분의 2가 해외에 있어, 미국에서 다시 제정될 가능성이 있는 ‘해외소득 반입세 공제(Tax Repatriation Holiday)’ (*역주: 미국 다국적 기업이 해외 소득을 국내로 귀속시킬 경우, 35%가 아닌 5.25%의 낮은 세율을 매기는 것) 의 혜택까지 받을 수 있다.

사물인터넷 시장이 확대됨에 따라 자료를 어떻게 안전하게 저장할지에 대한 우려도 커지고 있다. 가트너 Gartner의 분석에 따르면, 지난해 방화벽을 포함한 사이버 보안 장비 관련 지출은 전년 대비 약 13% 증가한 106억 달러 규모였다. 하지만 향후 몇 년간 성장세가 다소 둔화돼 8%에 머물 것으로 예상된다. 그럼에도 ‘차세대 방화벽’으로 알려진 최신 보안시스템을 생산하는 팰로 앨토 네트웍스 Palo Alto Networks의 매출은 4배 정도 성장하고 있다. 40억 달러 규모의 클리어브릿지 성장주 펀드를 운용하는 비트라노는 이 기업에 대해 “인프라 보호에 도움을 주는 최첨단 기업”이라고 평가했다. 일반 기업들이 사이버보안에 지출하는 비용은 매우 불규칙하다. 이는 팰로 앨토의 이익과 주가의 변동성으로 이어질 수 있다. 그럼에도 이 회사는 다음 회계연도 매출이 31% 성장할 것으로 예상되고 있다. 2017년 예상 PER 49도 상당히 합리적인 기대치라 할 수 있다.

윅은 사이버보안 부문에선 체크 포인트 소프트웨어 테크놀로지 Check Point Software Technologies라는 저렴한 종목(PER 17)을 꼽아주었다. 1990년대 닷컴 붐 이전 이스라엘에서 설립된 이 회사는 일부 신생 동종기업 및 SNS 업체들보다 ‘더욱 주주친화적’인 기업임을 입증한 바 있다. 윅은 “이 회사는 2016년까지 13년 연속 자사주 매입을 해왔다”고 설명했다.

다른 투자자들은 IT 주식에 대한 정의를 다시 내리고 있다(기업들 스스로가 IT기술을 활용해 비즈니스 모델을 강화하려는 업종에서 투자 기회를 찾는 것이다). 헨리 엘렌보겐 Henry Ellenbogen은 163억 달러 규모의 T. 로 프라이스 뉴 호라이즌 펀드 T. Rowe Price New Horizons Fund 를 운용하고 있다. 그는 베일 리조트 Vail Resorts에 주목하고 있다. 한때 콜로라도 고급 스키장으로 명성이 높았던 베일은 리프트 티켓 판매를 위해 ‘구독 모델(Subscription Model)’을 선택했다. 과거 세일즈포스 Salesforce가 소프트웨어를 판매하기 위해, 스타트업 클래스패스 ClassPass가 요가와 스피닝 수업을 위해 활용했던 방식이다: 베일의 시즌 리프트 이용권은 미국 6개 주와 캐나다, 호주에 있는 13개 스키장을 무제한 이용할 수 있다. 이 회사는 앱을 제공하고, 수집된 자료를 활용해 리프트를 더욱 효율적으로 운영하고 있다(고객들이 재방문하게 만드는 신뢰할만한 방법이다). 그리고 베일은 정기적으로 새로운 토지를 매입해 리조트 네트워크에 편입해왔다. 이를 통해 회사는 업계에서 전례를 찾아볼 수 없는 자본이익(Return on capital)을 창출하는 ’규모의 경제‘를 갖추게 됐다. 이 주식의 2017년 PER은 31로 예상되지만, 엘렌보겐은 베일의 올해 이익이 당초 10%에서 13%로 상승할 것으로 기대하고 있다.

■ 금리 인상 | 주주들을 위해 금고를 열다

금리인상으로 대부분의 은행 영업이익이 증가할 것이다. 일부 종목은 상대적으로 더 큰 상승세를 보일 것이다.

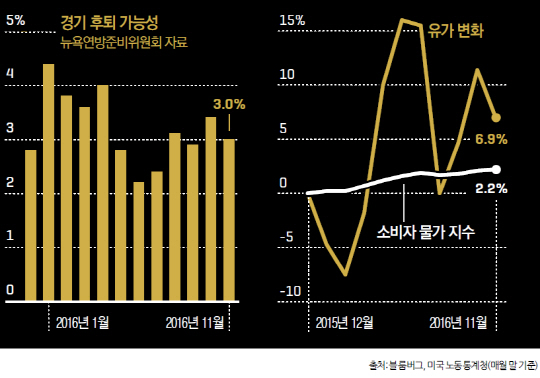

재닛 옐런 Janet Yellen의 ‘속임수’였다. 지난 2015년 12월 FRB가 거의 10년 만에 처음으로 금리 인상을 했을 때, 월가는 이 조치를 금리 인상 추세의 서막이라고 예상했다.

하지만 그 후 미 연준은 강한 데자뷰 느낌(추가 금리 인상 가능성)을 준 것 외에 아무런 조치도 취하지 않았다: 이 기사가 작성된 시점에 연준 정책입안가들이 12월 또 한번 금리 인상을 단행할 거라고 암시를 준 것이다. 그러나 장기 채권 금리가 최근 상승세로 돌아섰음에도-투자자들이 트럼프 행정부 하에서 물가상승과 연방정부 적자가 확대될 것으로 예상한 결과다-금리는 여전히 역사적 저점에 놓여있다. 프랭클린 템플턴 에쿼티 그룹 Franklin Templeton Equity Group의 최고투자책임자 에드 퍽스 Ed Perks는 “2016년 초 기록했던 장기 금리 수준으로 복귀하고 있을 뿐”이라고 설명했다.

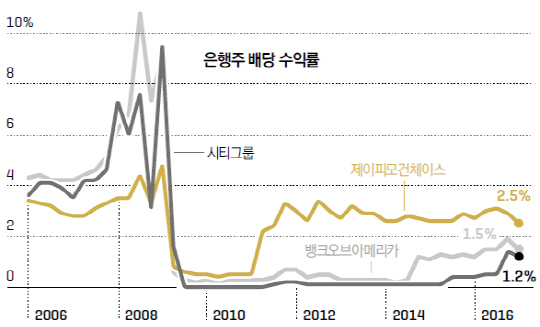

가장 큰 이해관계를 가진 기업군은 은행이다. 은행의 영업 이익과 금리는 일반적으로 비례한다. 주가 역시 그런 기대감 때문에 최근 급등했다. 퍽스는 뱅크오브아메리카(이하 BOA)를 “확실한 수혜종목”이라고 꼽았다. BOA는 다른 경쟁사에 비해 거의 2배에 가까운 금리 인상 혜택을 입을 전망이다. 4,500억 달러 규모의 고객 예금 대부분이 예컨대 당좌 예금처럼 이자 지급이 필요 없는 상품으로 구성되어 있기 때문이다.

연준이 2017년 금리를 1% 포인트 인상하면, BOA는 53억 달러의 추가 이익을 기대할 수 있다. 투자자들은 최근 몇 년간 시티그룹을 외면해왔다. 과도한 금융 규제로 인해 시티그룹의 수익률이 전기/가스 같은 유틸리티 종목처럼 더 낮아질 것이라 생각했기 때문이다. 그러나 148억 달러 규모의 오크마크 펀드 Oakmark Fund를 운영하는 빌 니그렌 Bill Nygren은 “투자자들이 시티그룹의 낮은 투자 리스크를 간과했다”고 지적하고 있다.

이에 대한 적절한 사례가 있다. 시티는 최근 연준의 스트레스 테스트를 통과한 후, 즉각적으로 배당금을 3배나 올렸다. 니그렌은 “투자자들이 시티그룹을 전기/가스 기업처럼 평가하기 시작하면, 주가는 지금보다 훨씬 더 높은 가격에 거래돼야 한다”고 주장했다.

■ 철, 광산, 원유, 그리고 에너지 | 원자재의 빈틈

경제 호황 여부와 상관없이, 일부 석유 및 광산업체들은 성장세를 보일 것이다.

존 로스 John Roth는 2년 전 원유 시장을 되돌아 보며 재앙에 가까운 모습을 떠올렸다. 30억 달러 규모의 피델리티 뉴 밀레니엄 펀드 Fidelity New Millennium Fund를 운용하는 그는 “당시 상황은 마치 화물 기차를 산 꼭대기에서 미는 것과 같았다. 그리고 얼마 후 정말 빠른 속도로 떨어지기 시작했다. 반대 방향(상승)으로 되돌리기 위해선 엄청난 돈과 노력이 필요했다”고 설명했다.

2014년 여름부터 시작된 유가 폭락은 업체들의 생산량 감축보다 더 빠르게 나타났다. 그러나 일부 업체들은 원유 공급과잉이 악화될 때에도 생산을 멈추지 않았다. 유가가 더 떨어지기 전에 최대한 많이 원유를 뽑아내고 싶었기 때문이었다. 현재 유가는 2016년 초 대비 상당한 회복세를 보이며 배럴당 45달러까지 반등했다. 하지만 에너지 회사의 재무 상황은 충격에서 완전히 벗어나지 못하고 있다. 현재 이익이 매우 초라한 수준까지 떨어진 에너지 섹터는 심지어 약세장에서도 S&P 500 지수 가운데 가장 고평가 된 업종이다. 평균 PER이 131에 이른다. 하지만 일부 전문가들은 매수 타이밍을 포착하라고 조언하고 있다. 에너지 종목의 비중을 확대하고 있는 로스는 “중요한 사실은 에너지 산업의 주기가 정궤도로 움직이고 있다는 점” 이라고 강조했다. 그는 OPEC와 사우디아라비아가 유가의 버팀목 역할을 할 산유량 동결을 고려하고 있다는 신호에 고무돼 있다. 로스가 대량으로 보유하고 있는 종목 중 하나인 송유관 생산업체 윌리엄스 Williams는 미국의 원유 시추 재개로 수혜를 입을 수 있다. 게다가 트럼프 행정부는 전임 정부보다 윌리엄스가 참여할 수 있는 송유관 확장 프로젝트를 더 많이 허가해 줄 것으로 보인다.

유가가 현재 수준에 머물거나 심지어 하락하더라도, 선코 Suncor는 큰 영향을 받지 않을 전망이다. 158억 달러 규모의 손버그 인베스트면트 인컴 빌더 펀드 Thornburg Investment Income Builder Fund를 공동 운용하는 벤 커비 Ben Kirby는 “유가가 배럴당 24달러 이상을 유지하는 한 선코는 이익을 낼 수 있다”고 강조했다. 캘거리에 본사를 둔 선코(주유소에선 수노코 Sunoco로 더 잘 알려져 있다)는 캐나다의 오일 샌즈 부문에서 독보적인 존재다. 오일 샌즈는 독특한 에너지 저장고로, 석유를 철과 다이아몬드처럼 캐낸다(시추 장비 대신 덤프 트럭과 삽을 이용한다). 비용도 대부분 미국 에너지 생산보다 더 저렴하다. 커비는 “그래서 매년 이 회사는 보통 메이저 석유 회사들보다 더 많은 잉여현금흐름을 창출한다”고 말했다. 윌리엄스와 선코는 배당 수익률도 거의 3%에 가깝다.

대부분의 원자재 종목들이 5년 간의 약세장을 끝낸 후, 광산업체들의 주가가 2016년 급등했다. 일부 주가는 저점 대비 2배 이상 올랐다. 미 대선 이후 건물과 건축에 사용되는 구리와 철광석 가격이 인프라 지출 증대 기대감 속에서 솟구쳤다. 그러나 개별 광산 종목들은 급등락이 심해 리스크가 큰 상황이다. 투자자들은 대표적인 광물투자 상장지수펀드인 SPDR S&P 메탈스 앤드 마이닝 ETF를 통해 구리와 철 생산업체에 투자할 수 있다.

금과 금 채굴 관련 주가는 대개 정치적 불확실성 속에서 상승한다. 그래서인지 최근 대선일까지 미리 급등했다가 다시 하락했다. 주식 투자자들이 원하는 대로 미국 경기가 호전된다면, 그건 금 투자에겐 악재다. 그러나 약세장 , 한 두 개 금 관련 종목을 일부 매수하고 싶을 수도 있다. 밴엑 인터내셔널 인베스터스 골드 펀드 VanEck International Investors Gold Fund 를 운용하는 조 포스터 Joe Foster는 뉴몬트 마이닝 Newmont Mining과 비투골드 B2Gold를 추천한다. 뉴몬트 마이닝은 최근 몇 년간 비용을 3분의 1 가량 줄였다. 비투골드는 증시 불황 때 다른 기업들을 헐값에 사들여 지금은 그 혜택을 톡톡히 누리고 있다. 포스터가 예상하는 다음 시나리오가 현실이 되면, 이들 회사는 안정적인 투자처가 될 것이다: “트럼프가 다음 경기 불황을 잘 진압할 것 같다.”(이 예상이 전혀 터무니 없는 시나리오가 아니라는 걸 확인하려면, 이번 호에 실린 트럼프 관련 기사를 참조하라)

■ 브렉시트 이후의 해외 주식 | 글로벌 거점을 갖춘 생존기업들

EU가 계속 분열하더라도, 유럽과 아시아의 다국적 기업들은 버틸 수 있는 지구력을 가질 것이다.

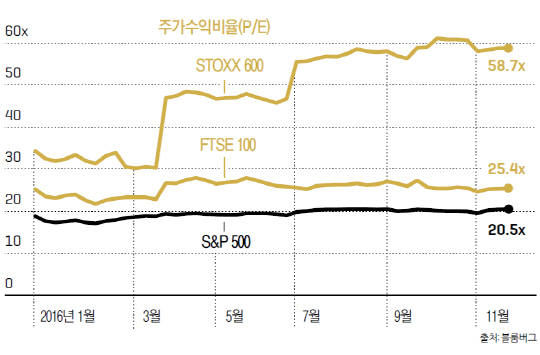

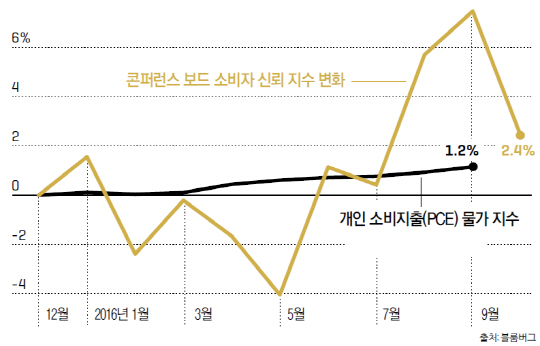

영국이 지난해 6월 EU 탈퇴 국민 투표를 실시한 이후, 글로벌 주식은 급락했지만 거의 즉시 반등을 했다. 심지어 영국 우량주들은 높은 가치에 거래되기도 했다(차트 참조).

투자자들이 파운드 약세로 추가적인 환율 차익을 얻게 되면서, 영국에 본사를 둔 다국적기업들에 몰렸기 때문이었다. 가능성이 점점 커지고 있는 ‘프렉시트 Frexit(프랑스의 EU 탈퇴)’ 같은 유럽발 추가 충격에 대비하는 투자자들에게 브렉시트는 좋은 교훈이 되고 있다. 짐 아이어 Jim Ayer가 자신이 운용하는 오펜하이머 인터내셔널 밸류 펀드 Oppenheimer International Value Fund의 거의 20%를 프랑스에 투자한 이유이기도 하다. 그는 “경제가 난장판이지만 주식시장은 엄청난 다국적 기업들로 구성돼 있다”고 강조했다.

그가 최고로 선호하는 주식은 세계 1위 주류 제조 및 유통업체 페르노리카 Pernod Ricard다. 제임슨 Jameson을 포함한 이 회사의 위스키 브랜드들은 현재 ‘글로벌 르네상스’를 구가하고 있다. 60억 달러 규모의 코즈웨이 인터내셔널 밸류 펀드 Causeway International Value Fund를 운용하는 제이미 도일 Jamie Doyle은 비록 싼 가격은 아니지만, 로얄 더치 셸 Royal Dutch Shell과 제약회사 글락소스미스클라인 GlaxoSmithKline 등 영국에 본사를 둔 다국적기업을 선호하고 있다. 매출 대부분이 영국과 상관없이 나오기 때문에, 이들 기업은 브렉시트로 영국이 경기 침체에 빠져도 잘 버틸 수 있을 것이다.

도일은 “이들 기업에 대한 투자는 ‘안전지역으로의 피신’과 같다”고 주장했다. 아이어는 유럽 위기로부터 보유 종목을 지키는 다른 방법으로 “달러 강세의 최대 수혜국인 일본 주식을 매수하라”고 추천했다. 그는 소니를 선호한다.

미국 증시에 상장된 소니 주식에 투자하면 미국 투자자들은 엔화 헤지 (혹은 환태평양경제동반자 협정의 미래)에 대한 우려 없이 환율 수혜를 입을 수 있다.

■ 헬스케어와 제약주 | 혁명적 규제완화에 편승하다

투자자들은 대선 후 일부 헬스케어 종목을 외면하고 다른 종목들을 매수했다. 하지만 최고 종목들은 장기적 관점에서 약값 인상과 관계 없이 오바마케어 개혁에서 살아남아 상승할 것이다.

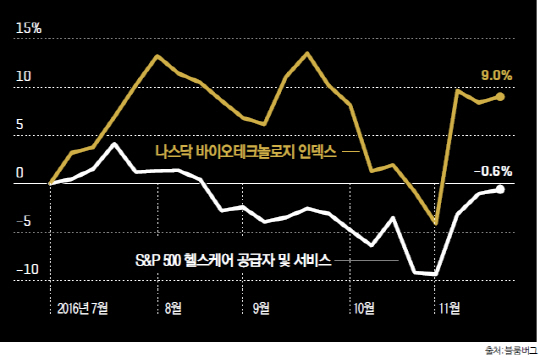

트럼프의 대통령 당선이 헬스케어 주식에 미치는 영향에 대한 불확실성을 이해하려면, 주식 시장을 살펴보면 된다: 대선 다음 날, 나스닥 바이오테크놀로지 인덱스 Nasdaq Biotechnology Index는 9%가량 상승하며, 25% 폭락한 테네트 헬스케어 Tenet Healthcare 같은 병원 종목들과 차별화를 꾀했다. 분명 시장은 트럼프의 대선 공약-비록 빈약한 공약이라 해도-을 액면 그대로 받아들였다. 그가 내세운 최우선 헬스케어 정책 공약은 오바마케어로 더 잘 알려진 ‘건강보험 개혁법안(Affordable Care Act)’을 철폐하고 대체하는 것인데, 이 공약이 실행되면 병원은 큰 타격을 입을 것이다. 힐러리 클린턴은 의약품 가격 인상을 억제하겠다고 약속한 반면, 제약주 투자자들은 트럼프가 상대적으로 이 문제에 대해 침묵을 지킨 것을 악재 해소로 해석했다. 하이랜드 캐피털 매니지먼트 Highland Capital Management에서 헬스케어 신용 및 주식을 총괄하는 마이클 그레고리 Michael Gregory는 “트럼프의 승리는 규제 완화와 자유시장 원칙 강화라는 두 가지 측면에서 제약주 섹터에 엄청난 호재로 작용했다”고 설명했다.

동시에 일부 투자자들은 제약주의 단기 반등이 그리 오래가지 않을 것이라 경고하고 있다. 공화당과 민주당 모두 제약사 경영진에게 과도한 가격 인상을 자제하라고 요구하고 있기 때문이다. 피델리티 뉴 밀레니엄 펀드 Fidelity New Millennium Fund의 포트폴리오 매니저 존 로스 John Roth는 “트럼프 대통령 당선인의 생각도 크게 다르지 않을 것이다. 그는 가격 사기꾼들(제약사)을 전폭 지지하지는 않을 것”이라고 내다봤다. 그러나 역사적으로 S&P 500보다 더 높은 가치에 거래돼 온 헬스케어 섹터는 여전히 지수 대비 14% 싼 가격에 머물러 있다. 마가레트 비트라노 클리어브릿지 대표는 지금 셀진 Celgene의 가치를 재확인하고 있다. 이 회사의 성장은 약값 인상보다 주로 다발성 골수종 치료제 레블리미디 Revlimid 같은 ‘블록버스터 약’을 복용하는 환자 수 증가에서 기인하고 있다. 셀진은 높은 단계의 임상 실험이 진행되고 있는 질병 치료제 파이프라인도 24개나 갖추고 있다. 비트라노는 규제 역풍을 맞을 수 있는 가격 인상이 없어도, 향후 5년 동안 연 20% 정도의 이익 성장을 기록할 것으로 기대하고 있다. 또 트럼프 행정부가 해외 이익금의 국내 반입에 세제혜택을 준다면, 셀진도 그 수혜를 입을 수 있다. 현재 이 회사 전체 현금의 70% 이상이 해외에 있기 때문이다.

오바마케어의 미래가 불확실해지자, 투자자들은 미국인들이 건강 보험을 의무적으로 가입하지 않아도 될 경우 고객을 잃을 수 있는 관련 종목들을 강하게 매도해왔다. 오바마케어는 약 2,000만 명의 신규 보험 적용 환자들이 병원을 갈 수 있도록 한 정책이다. 49억 달러 규모의 페어포인트 캐피털 Fairpointe Capital 중소형주 펀드를 공동 운용하는 메리 피어슨 Mary Pierson은 “이런 환자들이 없어진다면, 많은 병원들의 병상이 더 많이 비게 될 것”이라고 지적했다. 하지만 이런 매도세는 병원기기 판매업체에게까지 타격을 입히고 있다. 예컨대 베리언 메디컬 시스템스 Varian Medical Systems 같은 기업이 선의의 피해자라 할 수 있다. 이 업체는 2017년 회계연도 예상 PER 18이라는 매력적인 가치를 지니고 있다. 피어슨에 따르면, 암치료용 고급 방사능치료 기기를 제조하는 베리언은 매출의 50% 이상과 대부분의 추가 성장분을 오바마케어의 변화와 관계 없는 미국 밖에서 창출하고 있다.

보험사 입장에서 보면, 오바마케어(ACA)는 득보다 실이 많다. 그레고리는 “오바마케어가 사라지는 건 보험회사에겐 나쁘지 않은 일”이라고 말했다. 많은 포트폴리오 매니저들은 유나이티드헬스 그룹 UnitedHealth Group을 선호한다. 이 회사는 공공 보험시장에서 대부분 철수했고, 진행 중인 인수합병도 없을 뿐만 아니라 인수합병에 따르는 반독점 소송에서도 자유로운 유일한 기업이다. 반독점 소송은 미국 새 행정부 하에서 또 다른 잠재적 불확실성으로 떠오를 수 있는 요소이다.

■ 신규 지출 호황 | 다시 활기가 넘치는 미국

기업들이 확신 넘치는 소비자와 연방 정부의 경기부양 정책의 수혜를 입을 수 있다.

유럽의 불안으로 파아트 크라이슬러 Fiat Chrysler는 큰 재미를 보지 못했다. 이 이탈리아 자동차업체의 유럽 판매 대부분은 위기에 빠진 이탈리아에서 발생하고 있다. 물론 피아트는 지프도 생산한다. 피아트는 지난 2014년 파산에서 회생한 크라이슬러를 인수했다. 오크마크의 빌 니그렌은 “현재 미국 내 트럭 및 미니밴 판매가 꾸준히 성장 중”이라며 “세계 경제 회복이 가시권에 들어왔다는 기대감 때문에 중국 같은 신흥 시장에 차 및 SUV 판매가 증가할 것”이라고 예상했다. 피아트 주식은 2017년 예상 이익 기준으로 PER 4에 거래되고 있다.

“2017년 피아트의 이익이 30% 성장할 것”이라는 니그렌의 예상을 투자자들이 과소평가하고 강조했다. 미시간 주 플린트 Flint에서 일어난 비상 사태 (*역주: 사상 최악의 납 수돗물 오염 사태가 플린트시에서 일어났다) 가 물 관련 인프라 투자 부족에 따른 결과로 드러나면서, 미 의회가 국가 수도관 정비사업에 재정 지원을 하는 쪽으로 움직이고 있다. 알스텐은 “앞으로 물 관련 투자가 어떠한 경기 사이클도 능가하는 ‘장기 수퍼사이클’로 진입할 것”이라고 예상했다.

그러나 펜테어의 매출은 올해 바로 증가하지 않을 수도 있다. 이 회사는 개인과 기업 소비자를 대상으로 물 여과와 양수(filtering and pumping) 서 집중하고 있다. 하지만 알스텐은 “적극적인 비용 절감 덕분에 올해 펜테어의 영업이익률이 15%까지 증가할 것”이라고 전망했다. 이 밖에도 그는 펜테어가 연간 10%의 영업이익 성장률을 달성할 수 있을 것으로 보고 있다. 만약 트럼프가 대규모 인프라 지출안에 서명을 한다면 “추가 보너스가 될 것이다.”

■ 신흥 시장 | 저평가된 고성장 경제

시장은 신흥국들이 직면한 위험에 과민 반응을 하고 있다. 당신에겐 기회라 할 수 있다.

얼핏 보면, 도널드 트럼프의 당선은 신흥 시장 주식에 큰 타격을 입힐 것처럼 보인다. 트럼프 당선에 따른 금리 인상과 달러 강세로 개발 도상국에 자본 이탈 위험이 커지고 있다. 트럼프가 무역 협약을 파기한다면, 수출 의존형 국가들은 직접 피해를 볼 것이다.

그러나 새터나 캐피탈 Saturna Capital의 최고투자책임자 스콧 클리모 Scott Klimo는 “트럼프 공포가 2017년 신흥 시장 주식에 기회를 제공하고 있다”고 지적했다. 미 대선 직후 신흥 시장 주식은 5% 급락했다. 작년 11월말 기준으로, 이들 주식의 5년 평균 이익 PER은 장기간 평균치보다 30% 낮아졌다. 제이피모건 글로벌의 수석 전략가 데이비드 켈리 David Kelly는 “무역에 관한 트럼프의 입장을 보면, 짖는 소리만 요란할 뿐”이라고 평가했다. 대통령 당선인이 세금 감면과 인프라 지출을 통해 미국 경제성장을 가속화 할 수만 있다면, 미국으로 수출하는 신흥 시장에겐 플러스 효과가 나타날 것이다.

또 다른 순풍: 윌리엄 블레어 마르코 앨로케이션 펀드 William Blair Macro Allocation Fund 를 공동 운용하는 토머스 클라크 Thomas Clarke는 “원자재 가격에 대한 상당한 하락 압박이 끝났다”고 말했다. 블루칩 이코노믹 인디케이터스 Blue Chip Economic Indicators 조사에 따르면, 대부분의 전문가들은 지난해 1월말 26달러에서 현재 47달러로 반등한 유가가 2017년 50달러~59달러까지 상승할 것이라 전망하고 있다. 올해 경기침체에서 벗어날 것으로 기대되는 러시아 같은 산유국에겐 희소식이 아닐 수 없다. 이는 러시아 스베르방크 Sberbank of Russia에도 호재로 작용할 듯하다. 아이비 이머징 마켓 에쿼티 펀드 Ivy Emerging Markets Equity Fund를 운용하는 조나스 크룸플라이스 Jonas Krumplys는 “이 러시아 최대 상업은행은 러시아 신용 카드 결제대금의 40%, 주택담보대출의 50%, 그리고 기업대출의 3분의 1를 점유하고 있다” 고 설명했다. 문자 그대로 ‘대마불사’다. 이 은행의 대주주가 러시아 중앙은행이기 때문에 정치적으로도 파산 위험이 거의 없다. 2017년 예상 이익을 기준으로 PER 6.6에 거래되고 있어 주가도 저평가 상태를 보이고 있다.

유가 하락으로 유나이티드 오버시즈 뱅크 United Overseas Bank(이하 UOB)도 최근 몇 년간 큰 고통을 받았다. 유가 및 가스 부문의 채무 불이행이 이 싱가포르 은행의 주가에 영향을 미쳤고, 2014년 이후 32%나 폭락했다. 하지만 트위디와 브라운 글로벌 밸류 펀드 Tweedy, Browne Global Value Fund를 공동 운용하는 토머스 쉬레거 Thomas Shrager는 “잠재적 채무 불이행의 영향에 대한 우려가 과도했다”고 지적하고 있다. UOB의 재무 구조는 매우 건실하고, 매년 대출도 5%씩 늘어나고 있다. 다국적은행이지만 영업활동은 동남아에 집중하고 있다. UOB는 현재 이 지역에서 세 번째로 큰 은행이다. 쉬레거는 “이 은행에 관심을 갖는 이유는 아시아가 선진국들보다 더 빠른 성장을 지속할 것이기 때문”이라고 설명했다.

고성장을 구가하는 신흥 국가에 집중하는 펀드에는 하딩 로브너 프런티어 이머징 마켓 펀드 Harding Loevner Frontier Emerging Markets Fund도 있다. 필리핀과 콜롬비아처럼 상대적으로 작고 고성장을 하는 국가들에 투자하고 있다. 펀드 매니저들은 우수한 재무 상태를 가진 저평가 성장주를 선호한다. 또 개발 도상국에서 증가하고 있는 중산층의 혜택을 볼 기업들에도 집중하고 있다. 펀드 보유 종목들은 예상 이익 기준으로 평균 PER 12.4에 거래되고 있다. 비슷한 기업들에 비해 10% 할인된 가격이다.

폴 J. 림은 경제지 ‘머니’의 부편집장이고, 캐럴린 비그다는 이 잡지의 기고가이다.

서울경제 포춘코리아 편집부/By Jen Wieczner

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >