지난 2014년 2월, 폐지를 실은 손수레와 고급 여행 가방을 아래·위로 대비시킨 포스터 한 장이 인터넷을 중심으로 여론의 도마에 올랐다. 포스터 출처는 국민연금공단. 공단이 대학생들을 대상으로 국민연금의 필요성을 강조하는 광고 공모전을 진행한 결과 상을 받은 작품으로 광고 한가운데는 ‘65세 때, 어느 손잡이를 잡으시렵니까?’라는 문구도 담겨 있었다. 공단 측은 국민연금을 통해 노후 빈곤을 막자는 취지를 담았다고 해명했으나 소셜네트워크서비스(SNS) 등에서는 ‘가난한 서민들의 노곤한 삶을 희화화했다’는 지적과 함께 ‘과연 국민연금으로 해외 여행을 다닐 만큼 풍요로운 노후를 보낼 수 있느냐’는 반문도 잇따랐다.

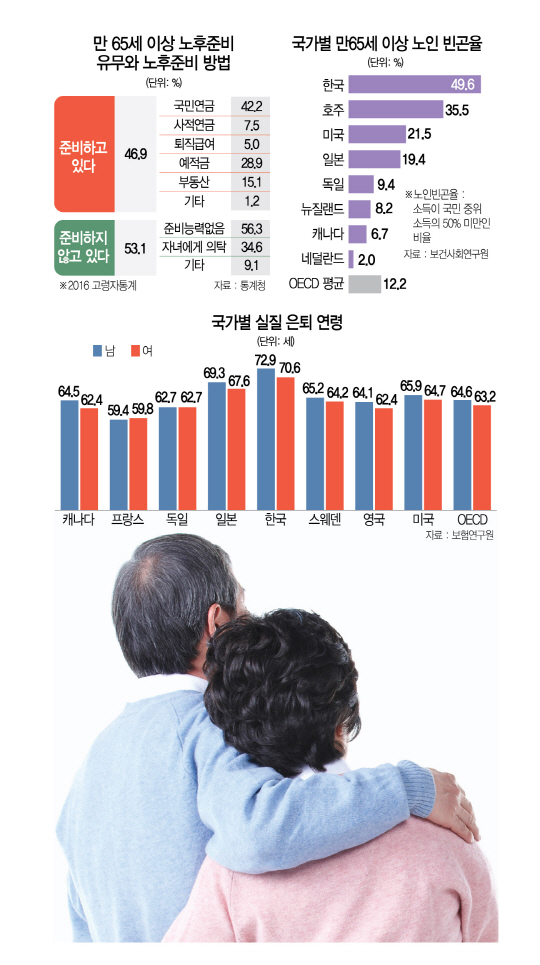

당시 국민연금공단에 비난이 폭주하기는 했지만 2015년 기준 우리나라의 노인 빈곤율은 49.6%다. 가난한 노후에 대한 두려움이 큰 것은 냉엄한 현실이다. 노후 빈곤율이란 전체 65세 이상 노인 중 전체 국민 중위 소득의 절반이 안 되는 수준으로 살아가는 사람의 비율을 의미한다. 한국의 노인 빈곤율은 ‘노인의 나라’로 불리는 일본(19.4%)보다 2.5배 높다. 경제협력개발기구(OECD) 회원국 평균(12.2%)과 비교하면 4배 수준이다. 물론 OECD 회원국 노인 빈곤율 1위라는 타이틀은 한국 앞에 붙는다. 이처럼 한국의 노인 빈곤율이 높은 까닭은 공적연금 수급률과 소득 대체율이 낮을 뿐 아니라 개인적인 노후 준비도 크게 부족한 탓이다. 2015년 기준 65세 이상의 공적연금 수급률은 42.3%, 실질소득대체율은 20%에 불과하다. 이 때문에 한국은 실질 은퇴 연령도 다른 나라에 비해 높은 편이다. OECD 회원국의 평균 은퇴 연령은 남자가 64.6세, 여자가 63.2세로 노인으로 분류되는 만 65세 전이지만 한국의 경우 남자는 72.9세, 여자는 70.6세까지 생계 전쟁터에서 벗어나지 못하는 것으로 조사됐다.

문제는 이 같은 노인 빈곤율이 앞으로도 개선될 가능성이 높지 않다는 점이다. 지난해 말 통계청이 발표한 장래인구추계(2015~2065)에 따르면 오는 2026년이면 65세가 넘는 인구가 1,111만명에 달하면서 전체 인구의 20%를 초과하고 이에 따라 우리나라도 일본처럼 초고령사회가 된다. 초고령사회 진입까지 10년도 남지 않은 셈이다. 이처럼 노인 인구는 급증하지만 다각적인 노후 대비는 크게 부족한 실정이다. 보험개발원이 올해 초 자체 통계와 통계청·국민연금연구원·조세재정연구원 등의 자료를 통합 분석해 내놓은 ‘2016 은퇴시장 리포트’에 따르면 10~20년 후면 노인 세대로 편입되기 시작하는 40~50대 역시 노후준비 1순위로 국민연금을 꼽았다. 그만큼 개인적인 준비는 돼 있지 않다는 의미다. 게다가 노인은 늘고 젊은 사람은 줄어드는 인구 구조상 국민연금의 지속 가능성에 대한 불안감도 커지고 있다. 기대수명 연장으로 ‘100세 시대’라는 말이 일상용어로 자리 잡았지만 공적연금도, 사적인 대비도 부족해 노후 빈곤에 대한 공포만 커지는 상황이다.

장수에 대한 공포를 키우는 또 다른 요인은 의료비다. 국민건강보험공단에 따르면 2015년 기준 건강보험 적용 인구 중 65세 이상은 622만명으로 전체의 12.3%를 차지하지만 이들의 진료비가 차지하는 비중은 37.8%에 달한다. 월평균 진료비는 29만7,000원으로 전체 평균의 3.1배에 달했다. 아직 고령사회로 진입조차 하지 않은 현시점에서도 건강보험의 노인 진료비 부담이 이처럼 큰데 앞으로 노인 인구가 늘면 늘수록 개인 입장에서건, 국가 차원에서건 건강보험에 큰 기대를 걸기는 어려울 것으로 전망된다.

이런 연유로 노후 대책 전문가들은 빈곤에 따른 노후 불행을 막기 위해서는 사적연금 등 개인적인 준비를 강화해 공적연금에 대한 의존도를 낮춰야 한다고 거듭 강조한다. 김세중 보험연구원 연구위원은 “보험 산업이 제공하는 연금 상품은 젊은 시기부터 재무적 노후 준비를 시작하기에 적합한 상품”이라며 “보험 회사는 적절한 상품 개발과 더불어 정부와 협력해 노후 준비, 교육 진단 프로그램을 개발할 수도 있을 것”이라고 말했다. 보험 산업이 다가오는 고령사회의 부작용을 선제적으로 줄일 수 있을 것이라는 설명이다.

하지만 사적연금에 대한 사회적인 관심도와 정부 차원의 가입 유도책 등은 부족한 수준이다. 보험연구원에 따르면 우리나라의 개인연금 가입률은 12.2% 수준으로 미국(24.7%)이나 독일(35.2%), 영국(18.1%) 등에 비해 낮은 편이다. 게다가 노후가 되기 전에 연금 적립을 중단하는 사례도 적지 않다. 연금저축 가입 후 10년 차까지 계약을 유지하는 비율은 57.5%에 불과하다. 10명 중 4명은 중도에 연금을 해지해버린다는 뜻이다.

상황이 이런데도 세제 혜택 등 연금보험 가입 유도책은 줄어들고 있다. 당장 다음달부터 일시납 비과세 한도는 1인당 총 보험료 2억원에서 1억원으로, 한도가 없었던 월납 상품은 월 최고 150만원으로 제한된다. 보험 업계 관계자는 “4월이 되기 전에 서둘러 세테크 막차를 타라는 말이 심심찮게 도는데 하루 이틀로 끝날 일이 아니지 않느냐”며 “단순히 세수 차원에서 볼 것이 아니라 국가 미래 전략이라는 커다란 그림에서 보험을 바라보고 오히려 사적연금 영역으로 더 많은 사람을 끌어들일 수 있는 지원책을 마련해야 하는 상황”이라고 지적했다. /정영현기자 yhchung@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

yhchung@sedaily.com

yhchung@sedaily.com