투자자 A씨는 지난해 초 증권사를 통해 미국 주식에 투자해 10%의 수익을 거뒀다. 달러화로 투자했기 때문에 매도 자금을 찾아 국내에서 쓰려면 원화로 환전이 필요한데 증권사에서는 이 같은 업무가 불가능하다. 증권사 등 금융투자업자의 외국환 업무는 법적으로 규제를 받기 때문이다. A씨는 수익금을 거래 증권사에서 은행으로 이체한 후 은행에서 환전·수령해야만 한다.

실시간으로 지구 반대편까지 돈이 오가는 시대지만 유독 국내 증권사들만 글로벌 돈의 흐름에서 소외돼 있다.

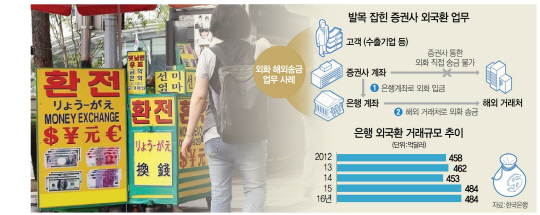

25일 금융투자업계에 따르면 국내 증권사들은 일반 환전과 해외 외화 송금 업무를 처리할 수 없다. 증권사 거래를 통해 얻은 수익을 환전하려면 은행을 거쳐야 하고 펀드를 환매해 해외에서 유학 중인 자녀에게 유학 비용을 보낼 때도 증권사에서 돈을 찾아 다시 은행으로 가야 한다. 금융소비자의 편의는 안중에도 없는 불편함이다.

이 같은 내용은 현행 외국환거래법령에 명시돼 있다. ‘외국환의 지급과 수령은 원칙적으로 외국환은행을 통해야 한다’는 내용이다. 지난해 3월 맡을 수 없는 업무만 명시하는 네거티브 방식으로 관련 규정을 개정했지만 증권사 등 금융투자업자의 외국환 업무는 손발을 묶어놓는 바람에 네거티브 방식의 취지를 제대로 살리지 못했다는 지적이다. 증권사보다 규모, 거래 안정성 등에서 뒤처지는 지방은행도 은행과 동일한 수준의 외국환 업무가 가능하고 저축은행·신협 등 서민금융회사에서도 가능한 일반 환전 업무를 증권사에서만 하지 못한다. 금융투자업계의 한 고위관계자는 “서울 시내 곳곳의 1평짜리 환전상에서도 10종이 넘는 외화를 환전할 수 있는데 자기자본 수조원의 증권사들은 발목이 잡혀 있다”며 불만을 토했다.

증권사와 거래하는 기업들도 마찬가지다. 예를 들어 수출기업들은 해외 거래처로부터 받은 대금의 환헤지를 위해 대금 일부를 선물환으로 매도해 약정된 환율로 환전하고 나머지는 현물환으로 일반 환전한다. 환율이 올라갈 수도, 내려갈 수도 있기 때문에 대금 일부만 환헤지해 리스크를 최소화하기 위해서다. 하지만 이 역시 선물환 매도는 증권사를, 현물환 환전은 은행을 거쳐야 한다. 선물환 매도와 일반 환전을 모두 한곳에서 해결하는 원스톱 서비스가 불가능한 구조다. 기업들은 이 같은 불편 때문에 증권사와의 거래를 기피하기도 한다.

증권사는 은행 간의 외화 대출 시장에도 참여할 수 없다. 은행 간 외화 대출 시장은 시중은행들이 급하게 외화가 필요할 때 보유한 외화를 서로 빌려주는 시장이다. 하지만 증권사들은 이 시장에 참여할 수 없어 외화가 필요할 때 해외에서 높은 금리로 외화를 조달해야 한다.

은행권에서는 외국환 업무는 결제 시스템의 안정과 직결돼 있어 은행에만 허용해야 한다고 주장한다. 일본·미국 역시 이 같은 ‘글로벌 스탠더드’를 따른다는 것이다. 하지만 이에 대해 최재형 한국금융투자협회 법무지원실 변호사는 “국가별로 금융 시장의 제도·체계가 달라 섣불리 비교하기 어렵다”면서도 “일본·미국이 은행 외의 금융기관에 대해 명시적으로 외국환 업무를 제한하는 규정은 없다”고 반박했다.

또 증권사들은 외국환 업무를 제대로 수행하게 될 경우 기꺼이 은행과 동등한 수준의 규제를 받을 준비가 돼 있다고 항변한다. 한 증권사 관계자는 “증권사는 이미 외화 유동성 비율 등 은행 수준의 규제를 받고 있다”며 “외화자금 유출입에 따른 문제를 우려할 필요가 없다”고 설명했다. 또 증권사는 은행에만 부과하던 외환 건전성 부담금을 지난 2015년부터 부담하고 있기도 하다.

금융소비자의 편익 측면에서도 마찬가지다. 해외여행·유학이 흔해지고 기업들도 거침없이 해외에 투자하는 시대에 특정 업권에만 외국환 거래를 맡겨놓는 바람에 금융소비자가 불편을 겪고 있다는 비판이다. 증권사에 종합자산관리계좌(CMA)를 만들어 두고 평소 급여 관리나 카드대금·공과금 자동이체 등 주거래 계좌로 쓰던 사람도 외환에 관해서는 은행을 찾아야만 한다.

은행의 외국환 업무 독점은 비싼 외환 거래 비용으로 이어진다는 지적도 제기된다. 영국 금융당국은 해외 송금 서비스 전문 핀테크 기업인 ‘트랜스퍼와이즈’에 외국환 업무를 허용했고 이 회사는 기존 은행 수수료보다 10분의1 수준으로 저렴하게 외화 송금 서비스를 제공하고 있다.

이처럼 외국환뿐 아니라 법인지급결제·신탁업 등 은행권과 금융투자업권 사이에 격론이 벌어지는 사안에 대해 양측 모두 동의하는 지점은 한 가지다. ‘금융소비자들의 편익·접근성을 최우선으로 근본적인 논의가 필요하다’는 것이다. 이는 한 금융기관이 본래의 성격에 상관없이 다양한 업무를 맡도록 해야 한다는 겸업주의와 전문성을 갖춰야 한다는 전업주의 논란으로 이어진다.

이와 관련해 금융투자협회 측은 “글로벌 금융위기 이후 전 세계 주요국은 금융 시스템의 안정을 위해 상업은행의 업무 범위를 엄격히 제한하고 있다”며 “국내 은행의 겸업주의 주장은 세계적인 흐름에 역행하는 것”이라고 지적했다. 일례로 미국의 ‘볼커 룰’은 은행과 은행계열사의 고위험 투자를 금지하고 있다.

/유주희·서지혜기자 ginger@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

ginger@sedaily.com

ginger@sedaily.com