지난해 말 현재 연금저축에 가입한 근로소득자는 3명 중 1명에 불과하고 이들의 연금 수령액은 월평균 26만원밖에 되지 않는 것으로 집계됐다. 국민연금의 실질소득대체율이 20%대에 불과한 상황에서 노후 대비 수단으로 연금저축 등 개인연금의 중요성이 강조되고 있지만 지난 2014년 세제 혜택이 줄어든 후 매력이 뚝 떨어진 탓이다. 게다가 최근에는 정부가 또 다른 은퇴 준비 수단인 연금보험 등 장기 저축성보험에 대한 세 혜택까지 축소해 국민들의 노후 대비는 더 어려워지고 있다.

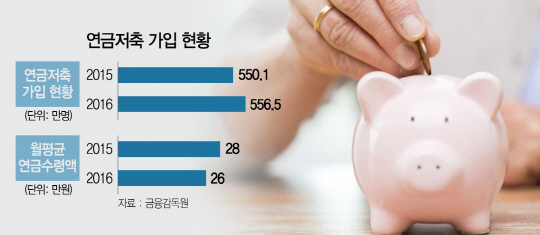

26일 금융감독원에 따르면 지난해 말 기준 연금저축 적립액은 118조원으로 전년 말 대비 8.5% 늘어났다. 적립액 증가세만 언뜻 보면 연금저축 가입 상황이 괜찮은 것 같지만 연금저축 가입자 수를 분석해보면 이야기가 달라진다. 지난해 말 현재 연금저축 가입자 수는 556만5,000명으로 전년 대비 1.2% 증가하는 데 그쳤다. 전체 근로소득자가 1,733만명인 점을 감안하면 근로자 3명 중 2명은 연금저축 상품을 보유하지 않은 셈이다. 금감원 관계자는 “적립액 증가는 기존 계약에 대한 납입액이 계속 들어온 데 따른 것”이라며 “경기 부진, 세제혜택 변경 등의 영향으로 가입자 증가세는 이에 미치지 못했다”고 설명했다.

계약의 질도 나빠졌다. 계약당 연금 수령액이 2015년에는 월평균 28만원(연 331만원)이었으나 지난해에는 월평균 26만원(연 307만원)으로 7.2% 줄어들었다.

연금저축 가입률이 저조한 상황에서 정부는 이달부터 장기 저축성보험에 대한 세제 혜택도 축소했다. 복지예산 등 써야 할 예산은 많은데 대놓고 증세하기가 어렵자 노후 대비를 위한 상품의 세 혜택에 손대 사실상 증세를 한 것이다. 이에 따라 일시납의 경우 비과세 한도가 2억원이었으나 1억원으로 축소됐고 월납은 그간 한도가 없었으나 월 150만원이라는 한도가 설정됐다. 국민연금 등으로는 노후준비가 부족하다며 ‘3층 연금(국민연금·퇴직연금·개인연금)’을 강조하면서도 대표적인 개인연금 상품에 대한 세제 혜택을 또 한 번 줄여버린 것이다.

이렇다 보니 가뜩이나 저조한 국민들의 개인연금 가입 상황은 앞으로 개선되기보다 더 나빠질 가능성이 커졌다. 보험업계 관계자는 “2014년 세제 혜택 적용 방식을 소득공제에서 세액공제로 바꾸면서 연금저축 가입 동인이 약화됐다”며 “이번에 저축성보험에 대한 세 혜택까지 줄면서 개인연금에 대한 관심이 급격히 줄어들게 됐다”고 토로했다. 정부는 이와 관련해 고소득층에 대한 세제 혜택 축소라고 설명하지만 보험업계에서는 “저축성보험에 대한 세 혜택 축소는 일반 계약자들로 하여금 가입 매력 자체를 떨어뜨릴 수 있다”고 지적했다. 한편 금융감독 당국은 답보하고 있는 연금저축 가입자를 늘리기 위해 관계 부처와 세제 지원 확대 방안 등을 협의할 계획이다.

/정영현기자 yhchung@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

yhchung@sedaily.com

yhchung@sedaily.com