차세대 디스플레이로 불리우던 OLED(Organic Light Emitting Diodes; 유기발광다이오드)가 이젠 대세로 떠오르고 있다. 폭발적으로 증가하는 스마트폰과 TV 부문 수요를 공급이 따라가지 못하는 실정이다. 지난해에는 삼성디스플레이와 LG디스플레이 외에도 정부의 지원을 등에 업은 중국 디스플레이업체가 대규모 OLED 시설 투자를 단행했다. 국내 OLED 장비업체들은 최대 호황기를 맞았고, 주가도 대부분 2배 이상 상승했다. 하지만 올들어 ‘주가가 너무 올랐다’, ‘수주 절벽에 부딪힐 가능성이 높다’는 우려의 목소리가 퍼지면서 조정을 받고 있다. 그렇다면 앞으로는? 포춘코리아가 OLED 세계시장의 성장 추이와 삼성, LG, 중국 디스플레이 업체들의 추가 투자 가능성을 예측해보고, OLED 장비업체들의 2차 주가 랠리가 펼쳐질지 살펴본다.

OLED의 현주소

OLED는 외부 광원없이 스스로 빛을 발하는 디스플레이다. LCD(Liquid Crystal Display;액정표시장치)와 달리 액정과 외부 광원(백라이트)이 필요 없다.

OLED 시장은 크게 스마트폰용인 중소형 패널과 TV용 대형 패널 시장으로 양분 된다. 2016년 기준 스마트폰용 패널과 TV용 패널 시장규모는 각각 144억 달러와 12억 달러, 92:8의 비율이었다(출처 IHS, 2016년 4분기 기준).

스마트폰용 패널은 삼성디스플레이가 세계시장 점유율 98%를 차지하고 있고, TV용 패널은 LG디스플레이가 100% 독점하고 있다. 한국이 OLED의 종주국으로 불리는 이유다.

시장 규모에서 압도적인 스마트폰용 패널을 먼저 살펴보자. OLED는 2011년부터 삼성전자의 갤럭시 시리즈에 장착돼 오다가, 2015년 중국의 오포, 비보, 화웨이 등 스마트폰 제조사들의 선택을 받았다. 오포와 비보는 OLED 채택 이후 중국 시장에서 놀라운 성장세를 보이며 점차 OLED 스마트폰 비중을 높여가고 있다. LCD를 고집하던 애플도 올해 하반기 출시될 아이폰8에, LG전자도 올 하반기 프리미엄 모델 V30과 내년 초 G7에 OLED를 채택할 것으로 알려져있다.

OLED는 세계 스마트폰의 표준으로 굳어져 가는 형국이다. 2016년만 해도 OLED 스마트폰은 세계 스마트폰 총 판매량 15억대 중 3억7,400만대를 기록해 OLED 채택률이 약 25%에 불과했다. 그러나 연평균 스마트폰 성장률 7%(IT리서치기관 가트너 추정)와 OLED 연평균 채택 증가율 39%(시장조사업체 유비산업리서치 추정)를 대입하면, 2020년에는 스마트폰 판매량 약 19억대 중 OLED 스마트폰이 약 14억2,000만대로 늘어나 채택률이 74%에 달할 것으로 전망된다.

TV용 대형 패널 시장은 LG디스플레이가 지난해 96만장을 출하해 150% 성장을 기록했다. 올해 소니가 OLED TV 시장 재진입을 선언하면서 시장 규모는 2021년까지 연평균 약32% 증가할 것으로 보인다.

한국과 중국의 OLED 투자 경쟁

삼성디스플레이는 지난해 약 10조원의 OLED 시설 투자를 단행한 것으로 알려져 있다. 예년 평균 4~5조원 투자에 비하면 두 배에 해당하는 금액이었다. 기존 라인에 6세대(1500*1850mm) 월 10만 5,000장 생산 능력의 장비를 발주했다(세대는 기판 한 장당 크기에 따라 4, 5.5, 6세대로 나뉜다) .

6세대 생산 규모 단위는 월 1만 5,000장(캐논 도키의 형광체 유기물질 증착장비 한 대당 처리 능력이 기준이 된다)인데, 통상 단위당 1조원의 투자금액이 소요된다고 추정한다. 따라서 월 10만 5,000장의 생산 설비에 약 7조원이 투입됐다고 볼 수 있다. 나머지 3조는 베트남에 후공정 모듈 공장을 신설하는데 사용됐다.

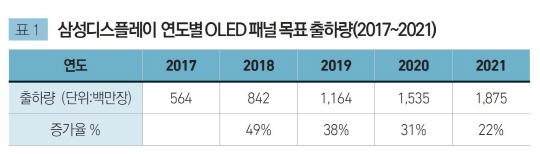

그러나 이는 애플의 아이폰8용 초도 주문을 맞추기 위한 초기 투자에 불과하다. 삼성디스플레이는 지난 5월초 충남 아산탕정단지에 신공장 건설을 위한 용지 조성 작업에 돌입했다. 기존 생산 라인에 투자할 여지가 남아 있음에도 공격적인 투자를 진행하고 있는 셈이다. 이 공장은 2년 내에 월 13만 5,000장의 생산 능력을 갖출 전망이다. 그 외에도 기존 LCD라인의 OLED 전환 투자(월 3만장)와 기존 라인의 추가 증설(월 3~4만장), 베트남 모듈 공장에 대한 추가 투자 등이 올해 집행될 예정이다, 지난해 10조원의 투자를 훨씬 넘는 금액이 앞으로도 투입된다는 것이다. 그렇다면 거기서 끝날 것인가. 삼성디스플레이의 OLED 패널 출하량 목표를 살펴보면 향후 추가 투자 규모를 엿볼 수 있다. <표1 참조>

디스플레이 업계 관계자로부터 입수한 삼성디스플레이 목표 출하량을 기준으로 연도별 생산 캐파를 추정해보자.

6세대 기판 한장(1500*1850mm)으론 58인치 OLED 패널 240장을 만들 수 있다. 이론상 약 340장이 나오지만 제작 공정에 필요한 바깥 테두리 등 유실이 발생한다. 수율은 90%, 공장 가동율은 연평균 85%로 가정해보자.

삼성디스플레이는 목표 출하량을 맞추기 위해 내년부터 2021년까지 매년 월 13만 5,000장에서 월 16만 5,000장 정도의 생산 캐파를 증설해야 하고, 토지 등 공장 조성 투자금액를 제외하고도 매년 9조~12조원을 투자해야 한다. <표2 참조>

이는 IT전문리서치기관인 IHS 등 세계적인 시장 조사업체의 전망을 훨씬 상회하는 수치다. 중국 디스플레이업체들의 대규모 투자 계획과 무관하게 2021년까지 세계 중소형 패널 시장 점유율을 현재처럼 유지할 수 있다는 자신감의 발로라고 할 수 있다. 90%대 놀라운 수율이 보여주는 기술 경쟁력은 물론, 초과 공급 시장이 도래해 무한 경쟁이 펼쳐진다 해도 가격 경쟁력 측면에서 우위를 지킬 수 있다고 판단한 듯하다.

OLED 업계 한 관계자는 “중국 업체와 LG디스플레이가 중소형 OLED 양산 체제를 갖추면 삼성디스플레이가 독점하던 패널 가격은 떨어질 수밖에 없다”고 전제한 뒤 “그러나 이는 동시에 중저가 스마트폰으로 확산 되는 기회를 의미한다”고 밝혔다.

올해 LG디스플레이는 지난해와 마찬가지로 중소형 월 1만 5,000장의 생산 캐파를 늘릴 것으로 보인다. TV용 투자는 아직 미정이다. 10조원이 투입될 경기도 파주 P10 공장에 LCD, OLED 어떤 것을 선택하는냐를 놓고 저울질을 하는 상황이다.

‘디스플레이 굴기’를 외치는 중국 패널업체들도 LCD에서 OLED로 무게중심을 옮기고 있다. 수년전부터 R&D용으로 추정되는 OLED 장비 주문을 서서히 시작하더니, 지난해 BOE를 위시한 CSOT, 티엔마, 트룰리, GVO, EDO, 로욜 등이 6세대 월 3만장 규모의 투자를 단행했다. 올해는 월 10만 5,000장, 내년 월 18만 장으로 장비 발주를 늘려갈 예정이다.

한화투자증권 김병기 애널리스트는 올 초 보고서에서 “중국 패널 업체들은 정부 보조금을 받기 때문에 경제 논리보다 정책 논리에 의해 움직인다”며 “LCD에 본격 투자할 당시 중국 정부의 목표가 국산화율 80%였던 점을 감안 하면, OLED 투자는 이제 시작일 뿐”이라고 전망했다. 중국 패널업체 사전에는 OLED 기술력을 확보한 후 양산 체제로 진입해야 한다는 경영 공식이 없다.

OLED산업은 역사상 최대 규모의 설비투자 사이클에 진입했고 지금은 상승 사이클의 초중기 국면이라 분석되고 있다. 결론적으로 삼성디스플레이와 중국 패널업체들의 발주 규모를 고려하면, 2020년까지 연간 최소 월 30만 장 이상의 지속적인 투자가 이뤄질 것으로 예측된다.

OLED 장비업체, 수주절벽이냐 2차 랠리냐

OLED 장비업체들은 지난해부터 수주가 급증했다. 삼성디스플레이의 애플향 장비 발주와 중국 패널업체들의 무서운(?) 투자 덕분이다. 주요 장비업체들의 주가도 대부분 100% 이상 상승했다. <표3 참조>

하지만 올 들어 주식시장에서 ‘OLED 투자 사이클이 정점을 지났다’는 예측이 나오기 시작했다. ‘휘어지는’(flexible) 특성을 이용한 엣지 디자인에서 ‘접히는’(foldable) 스마트폰으로 가기에는 아직 시기상조라는 주장도 나왔다.

지난해 수주 실적 덕분에 올해 매출액은 증가하겠지만 지난해 이상으로 수주 실적을 올릴 순 없을 것이라는 ‘수주 절벽’ 우려 때문에 OLED 장비업체들의 주가는 조정을 받았다. 대다수 OLED 장비업체들도 당장 밀려드는 주문에 생산 설비 확대를 고려하다가도, ‘수주 절벽’으로 인해 곤경에 처하지는 않을까 고민을 하는 분위기다.

하지만 위에서 살펴본 바와 같이 OLED 생산 규모 확대는 올해와 내년으로 끝날 일이 아니다. OLED 시대는 이제 시작이다. 4차산업 혁명의 도도한 물줄기와 함께 영역도 넓어지고 있다. OLED 장비업체의 2차 랠리가 펼쳐질 듯하다.

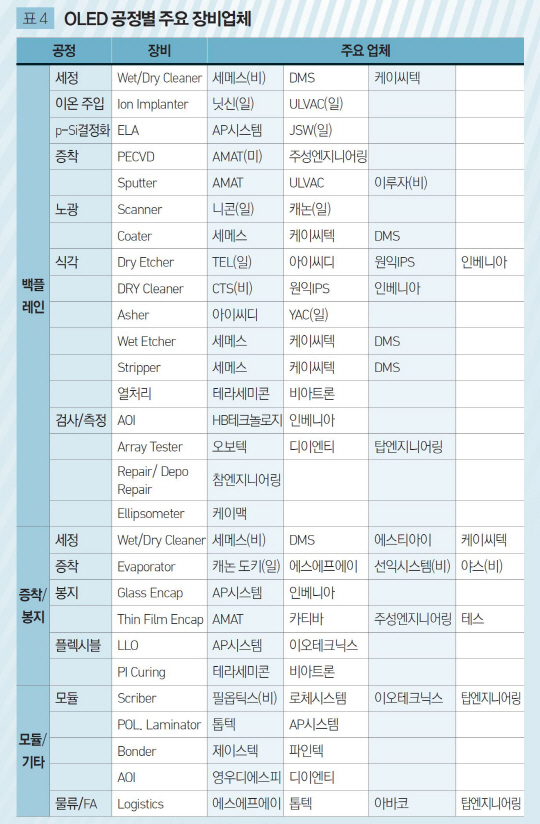

■ OLED 공정 및 주요 장비업체

OLED 제조 공정은 백플레인(Backplane) 공정, 증착(Evaporation) 및 봉지(Encapsulation) 공정, 모듈(Module) 공정 등 크게 3단계로 나뉜다.

백플레인 공정은 기판 위에 TFT(Thin Film Transistor; 박막 트랜지스터)를 구성하는 단계다. TFT는 화소에 전류를 공급하거나 조절해 그 밝기를 제어하는 스위치 기능을 한다.

OLED 공정 중엔 증착 및 봉지 과정이 제일 까다롭고 중요하다. 진공 상태에서 빛을 발광하는 화소 물질인 유기물질을 TFT가 연결된 패널 기판에 부착하는 것이 증착이다. 형광체 유기물질은 적색(Red), 녹색(Green), 청색(Blue) 3가지 색을 낸다. 이 형광체 유기 물질은 산소와 수분에 약해 미세 유리나 복합막을 통해 보호하는 것이 봉지 과정이다.

모듈 공정은 대면적의 OLED 패널을 용도에 맞게 절단(Scribing)한 다음 구동 회로와 연결, 화소를 구현한다. 이는 디스플레이 제품이 완성되는 마지막 단계다.

이젠 각 공정에 필요한 장비와 국내외 장비업체를 구체적으로 살펴보자. 한국이 OLED 종주국이라고 하지만, 핵심 장비는 여전히 일본에 밀리고 있는 상황이다.<표4 참조>

백플레인 공정에는 세정기, 이온 주입기, 증착, 노광, 식각, 열처리 장비 등이 투입된다. 백플레인 공정은 TFT 회로를 쓰는 LCD와 유사하므로 장비 또한 비슷하다.

세정 장비는 OLED 증착 공정에서 사용되는 부품의 오염물을 세정 및 제거하는 장비다. 삼성전자의 자회사인 세메스(비상장), DMS, 케이씨텍이 주요 업체다.

이온 주입기는 실리콘에 붕소 인 비소 등 불순물을 투입하는 장비다. 일본의 닛신전기가 시장을 거의 독점하고 있다.

레이저 결정화 장비는 레이저를 주사해 전자이동도가 낮은 비정질실리콘(a-Si)을 저온폴리실리콘(LTPS:Low Temperature Poly Silicon)으로 바꿔주는 역할을 한다. ELA(Eximer Laser Annealing)라 불리는 이 장비는 AP시스템과 일본의 JSW가 양분해 왔으나, 최근에 LG전자의 PRI(소재생산기술원)가 자체 개발에 성공했다.

플라즈마화학기상증착(Plasma Enhanced Chemical Vapor Depostion) 장비는 플라즈마를 이용해 원하는 물질을 기판에 층층이 쌓게 해준다. 국내에선 원익IPS와 주성엔지니어링이 이 장비를 공급하고 있지만, 미국 어플라이드머터리얼스(이하 AMAT)가 세계 시장을 선도하고 있다.

노광 장비는 TFT 회로를 만들기 위해 기판에 감광액을 씌운 뒤, 빛(자외선)을 쪼여 특정한 패턴을 생성하게 하는 장비다. 일본의 니콘과 캐논이 시장을 주도하고 있다.

식각 장비는 화학용액이나 가스를 이용해 기판상의 필요한 부분만을 남겨놓고 나머지 물질을 제거해준다. 가스, 플라즈마, 이온 빔을 이용하는 건식 식각(Dry Etching)과 화학약품을 사용하는 습식 식각(Wet Etching)이 있다. 아이씨디, DMS, 케이씨텍, 인베니아 등이 손꼽히는 업체다. 열처리 장비는 테라세미콘과 비아트론이 국내 시장을 양분하고 있다.

OLED 증착(Evaporator) 장비는 일본의 캐논 도키가 사실상 독점하고 있다. 지난해부터 삼성디스플레이는 이 회사의 생산 물량 대부분을 공급받고 있다. OLED 장비 중 가장 고가로 대당 2,000억 원이 넘는다.

국내에선 동아엘텍의 자회사인 선익시스템(비상장)과 야스(비상장)가 LG디스플레이와 함께 공동 개발을 진행해 현재 테스트 중이다. 에스에프에이는 지난해 5.5세대 장비를 중국 패널업체에 납품한 바 있다.

봉지 장비 분야에선 미국의 AMAT와 카티바가 강자다. 주성엔지니어링과 테스가 선전하고 있는 편이다.

절단 장비는 로체시스템과 이오테크닉스, 본딩 장비는 제이스텍, 검사장비인 AOI(Automatic Optical Inspection)는 영우디에스피와 디이엔티가 제작하고 있다. 물류시스템 장비는 에스에프에이와 톱텍, 아바코가 만들고 있다.

서울경제 포춘코리아 편집부 / 홍덕기 포춘코리아 객원기자 beabat@naver.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >