10일 금융위원회는 지난달 28일 이 같은 내용의 ‘상호저축은행법 감독규정’을 일부 개정하는 규정 변경을 예고하고 저축은행중앙회를 통해 각 저축은행에 전달했다. 금융당국은 오는 10월께 새 감독규정을 시행할 방침이다.

이는 은행권 가계대출을 죄자 저축은행 등 제2금융권 대출이 늘어나는 풍선효과를 잡기 위해서다. 한국은행에 따르면 올해 1·4분기 기준 저축은행 가계대출 잔액은 19조3,680억원으로 전년보다 28.9% 증가했다. 저축은행은 지난 2015년 이후 가계대출이 매 분기 평균 30%가량 늘고 있다. 정부는 지난해와 올해 가계대출을 잡기 위해 은행권과 상호금융조합이 대출 때 소득 증빙과 대출심사를 까다롭게 하는 여신심사 가이드라인을 시행했다. 하지만 저축은행은 이 규제에서 빠져 있다.

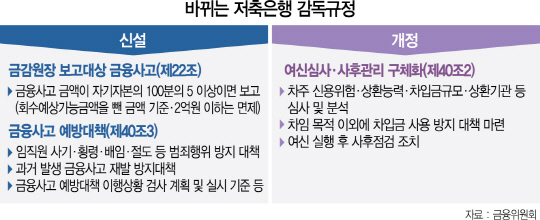

개정된 감독규정의 골자는 저축은행에 ‘여신심사 가이드라인’을 적용하는 것이다. 저축은행은 앞으로 차주의 신용 위험과 상환능력은 물론 차입금 규모와 상환기간까지 심사하고 분석해 대출해야 한다. 여기에 ‘차주가 차입 목적 이외에 다른 용도로 대출금을 사용하지 못하게 방지 대책도 마련해야 한다’는 규정도 명시했다. 또 금융당국은 저축은행에서 자기자본의 5% 금융사고가 발생하면 금융감독원장에 보고해야 한다는 규정도 삽입했다. 저축은행은 상호저축은행법에 따라 자본금 기준이 120억원(특별시), 80억원(광역시), 40억원(도·특별자치도) 등이다. 지방 소규모 저축은행의 경우 사실상 2억원을 초과하는(2억원 이하는 제외) 불법 대출사고가 터지면 금융당국에 보고해야 한다. 금융위 관계자는 “여신(대출)을 심사할 때 원칙과 방법·절차 등 세부 내용을 마련해 금융사고를 예방할 것”이라고 설명했다. /구경우·빈난새기자 bluesquare@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >