인수합병(M&A)으로 성장했고 최근 헬스케어 계열사 매각 방침을 밝힌 C그룹에 다니는 분과 식사를 하는 기회가 있었다. 그 분이 필자에게 물어오기를 “구 회계사님, 우리 회사 계열사가 상당히 많은데요. 재무제표에는 어디에 표시가 되나요?”

필자는 대답했다. “일반적으로 우리가 부르는 계열사라는 명칭은 재무제표 계정과목에는 없습니다. 계열사라는 표현이 아니라 재무제표에는 금융자산, 관계기업투자주식, 종속기업투자주식이라는 용어로 표기하고 있습니다.”

그 분은 고개를 갸우뚱하면서, “너무 어렵네요. 계열사라고 재무제표에 쓰면 누구나 알기 쉬울텐데, 왜 회계는 어려운 용어를 쓰나요?”

필자가 대답하기를 “계열사라는 표현 자체는 큰 정보가 되지 못하고, 오히려 위에 표현들이 훨씬 더 유용한 정보를 주기 때문입니다. 천천히 한번 들어보세요”

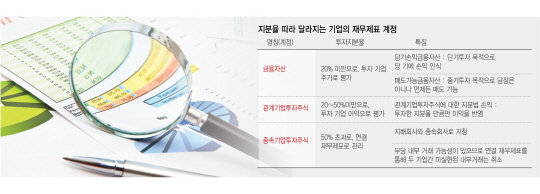

1. 투자한 지분율이 20% 미만이면 ‘금융자산’이라고 한다.

회사가 투자한 지분율이 20% 미만이면, 개인처럼 보통 재테크 목적으로 투자했다고 여기고 금융자산이라는 표현을 쓴다. 그럼 해당 금융자산도 돈을 쓰고 자산이라고 우기는 것인데, 진짜 자산가치가 있는지는 무엇으로 평가해야 하는가?

어렵게 느껴진다면 개인들이 주식을 투자하고 매일매일 무엇을 쳐다보는지 생각해 보자. 그렇다, 주식의 시세를 살핀다. 마찬가지로 회사 장부에 있는 주식투자와 관련한 금융자산은 개인들처럼 재테크 목적이 크기 때문에 시가로 평가하면 된다. 주식 관련 금융자산은 또 다시 ‘당기손익인식금융자산’과 ‘매도가능 금융자산’으로 구분해 재무제표에 표시한다. 당기손익인식금융자산은 말 그대로 당기에 손익을 인식하겠다는 주식투자이고, 매도가능금융자산은 당장은 아니지만 언제든지 매도하겠다는 뜻이다. 결국 개인으로 치면 ‘단기투자’와 ‘중기투자’처럼 경영자의 의도까지 보여주는 것이다.

2. 투자한 지분율이 20% 이상 ~ 50% 이하면 ‘관계기업투자주식’ 이라고 한다.

투자한 지분율이 20% 이상이면 단순한 재테크 목적의 투자라고 보기 어렵다. 비즈니스 측면에서 영향력을 행사할 수 있는 관계기업이라고 보는 것이다. 따라서 이 때는 상대방 회사의 주가가 중요한 것이 아니라, 매년 발생시키는 실적(이익)이 더 중요하다고 볼 수 있다. 지분율이 적지 않은 수준이라 수시로 팔기보다는 계속 보유할 관계기업일 가능성이 커서다. 그럼 이런 경우에는 자산의 적정성을 무엇으로 평가해야 할까? 계속 함께할 관계기업이기에 상대방 회사의 이익을 매년 우리 회사에 반영해주는 것이 합리적이다. 당연히 우리 회사가 투자한 지분율만큼만 반영하는 것이 적정하다. 이런 이익을 ‘관계기업투자주식에 대한 지분법손익’이라고 표현한다. 지분법손익은 어려운 용어가 아니라, 지분율만큼 손익을 가져오는 방법이라는 뜻이다.

3. 투자한 지분율이 50%를 초과한다면 ‘종속기업투자주식’이라고 한다.

투자한 지분율이 50%를 초과한다면 이는 관계기업을 넘어서 상대방 회사를 일방적으로 지배하고 있음을 의미한다. 반대로 상대방 회사는 완전히 종속 당해 있다고 볼 수 있다. 따라서 ‘종속기업투자주식’이라는 표현을 쓴다. 종속기업투자주식이 관계기업투자주식과 다른 점은 우리 회사가 단독으로도 상대방 회사의 의사결정을 좌지우지 할 수 있다는 것이다. 왜냐하면 지분율로 우리 회사를 이길 상대가 없기 때문이다. 그렇다면 아무래도 지배회사와 종속회사가 소위 짜고 치는 전략을 펼 수 있다.

예를 들어 아버지가 설립한 A사가 아들이 세운 B사를 70% 지배(투자)하고 있다고 해보자. A사가 아들 회사인 B사를 띄워주기 위해 전혀 필요도 없는 부품을 100억원 가량 매입해 줬다면, B사의 매출액은 증가할 것이고 모든 신용등급 및 주가도 오를 여지가 높다. 하지만 이는 지배·종속 회사끼리 짜고 나쁜 짓을 하는 건데, 각 사는 독립법인이기 때문에 이를 저지할 방법이 없다. 따라서 회계장부에서는 지배회사와 종속회사는 경제적 실질이 하나라고 보고 재무제표를 합산해서 보고한다. 이것이 연결재무제표라고 하는 것이다. 이 때 중요한 것이 지배·종속 간 미실현된 내부거래는 제거(취소)한다는 것이다. 연결재무제표를 참고하면 이러한 장난에 당할 일이 없을 것이다. 따라서 이러한 장난을 칠 수 있는 지분율이 높은 투자는 종속기업투자주식이라는 별도의 표시를 하고 연결재무제표로 관리하는 것이다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

why@sedaily.com

why@sedaily.com