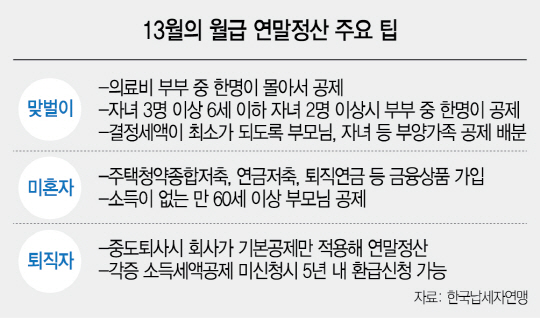

서울에 사는 A씨는 부모님을 형님과 공동 부양하고 있다. 미혼인 A씨 대신 함께 사는 형님이 부모님 공제를 받아왔지만 몇해 전 퇴직한 뒤로 부모님 공제를 받지 않았다. A씨는 최근에야 이를 알고 본인 앞으로 부양가족 공제를 신청하기로 했다.

연말정산은 꼼꼼히 챙기면 13월의 월급이 될 수 있지만 A씨처럼 놓치는 항목이 많아지면 거꾸로 세금을 내야 하는 경우가 생긴다. 이 때문에 상황에 따른 맞춤형 접근이 필요하다.

미혼자는 연말정산 때 신경을 많이 써야 한다. 결혼한 사람에 비해 연말정산 때 불리하다. 한 명당 150만원인 인적공제나 자녀세액공제가 없기 때문이다. 하지만 미혼자도 공제를 추가할 수 있는 부분이 있다. 따로 사는 부모님이라도 다른 형제가 공제받지 않으면 부모님 기본공제와 보장성보험료, 의료비, 신용카드 사용액에 대한 공제가 가능하다. 20세 이상 된 형제자매는 기본공제를 받을 수 없지만 같이 사는 대학생 동생의 의료비와 대학등록금은 공제를 받을 수 있다.

맞벌이는 한쪽으로 공제를 몰아주는 게 유리하다는 얘기가 있지만 꼭 그런 것은 아니다. 한국납세자연맹에 따르면 카드 사용액의 경우 부부 각각의 연봉과 과세표준, 결정세액, 지불수단별 사용액을 고려해야 한다. 부부 한쪽으로 모는 게 유리할 수도 있고 나누는 게 나을 수도 있다. 카드는 사용금액의 연간 합계액이 총급여액의 25%를 초과하는 경우 초과금액의 15%를 공제해준다. 각자 25%를 넘느냐 넘지 않느냐, 연봉 수준이 얼마냐 같은 요소를 따져봐야 한다는 얘기다. 자녀가 셋 이상이거나 6세 이하 자녀가 둘 이상이면 한쪽으로 모는 게 낫다. 총급여의 3% 초과 금액을 공제해주는 의료비는 한쪽으로 몰아주는 게 좋고 일반적으로 총급여가 적은 배우자가 신청하는 게 유리하다.

모르고 넘어가는 부분도 따져봐야 한다. 국세청의 연말정산간소화 서비스에서는 △월세액공제를 위한 월세액자료 △자녀 또는 형제자매의 해외교육비 △지난해 성년이 된 자녀의 자료 등이 제공되지 않는다. 이들 항목은 증명서류를 챙겨 직접 회사에 신청해야 한다. 한국납세자연맹(www.koreatax.org)은 연말정산계산기와 맞벌이 부부 절세계산기 등을 제공하고 있어 이용해볼 만하다.

놓치기 쉬운 공제항목도 많다. 주택자금 공제는 세대주가 공제를 받지 않은 경우 근로자 세대원(세대원 명의로 계약 시)도 받을 수 있다. 또 무주택세대의 세대원인 근로자가 국민주택규모(85㎡) 주택을 임차하기 위한 대출금 원리금 상환액 40%(300만원 한도)까지 소득공제가 가능하다. 무주택이면서 국민주택규모에 살면 월세(750만원 한도)의 10%까지 세액공제가 된다. 의료비의 경우 본인과 장애인, 만 65세 이상 부양가족을 위해 지출한 금액은 공제한도가 없다. 29세 이하거나 60세 이상, 경력단절여성이 중소기업에 취업하면 3년간 근로소득세를 감면해준다. /세종=김영필기자 susopa@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

susopa@sedaily.com

susopa@sedaily.com