소비자들의 쇼핑 방식이 근본적으로 변화하면서, 소매업체 주가가 바겐세일 수준으로 떨어졌다. 그러나 현재의 지각변동에서 살아남은 유통업체는 투자자들에게 큰 수익을 안겨줄 것으로 기대된다.

쇼핑몰 거대 기업 사이먼 부동산 그룹 Simon Property Group이 소유한 올랜도의 고급 복합단지 플로리다 몰을 방문하면, 소비자 행동이 어떻게 소매업 시장을 변화시키고 있는지 볼 수 있다. 몇 년 전만 해도 ‘앵커 테넌트(주요 임차인)’로 분류되던 백화점 고객이 감소하자, 플로리다 몰은 로드 앤드 테일러 Lord & Taylor 쇼핑센터를 세 개의 작은 매장으로 분리했다. 노드스트롬은 3년 전 임차 계약이 만료되자 딕스 스포팅 굿즈 Dick’s Sporting Goods로 새 단장했고, 삭스 피프스 애비뉴 Saks Fifth Avenue도 푸드코트로 탈바꿈했다.

무디스 인베스터스 서비스 Moody’s Investors Service의 구조화 금융 *역주: 기존의 정형화된 기법이나 과정으로 만족시킬 수 없는 특별한 금융 관련 업무 애널리스트 롭 팔츠 RobbPaltz는 올랜도 복합단지가 쇼핑의 진화를 보여준 사례라고 말한다. 그는 최근 보고서에서 ‘현재 백화점은 10~15년 전처럼 주요 임차인 역할을 하지 못하고 있다’고 지적했다. 플로리다 몰 같은 복합쇼핑몰은 빈 공간을 채울 다른 유통업체들을 찾고 있다.

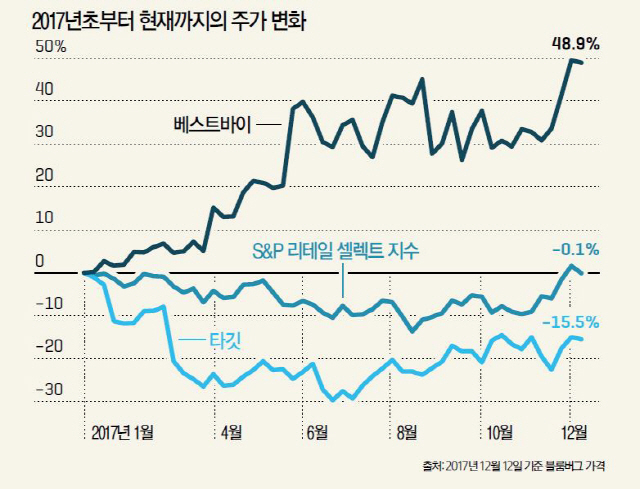

오프라인 유통업의 어려운 상황은 익히 알려진 사실이다. S&P 리테일 셀렉트 S&P Retail Select 지수는 지난 3년간 매년 1% 하락하는 등 무기력한 모습을 보여왔다. 뱅크럽시데이터BankruptcyData에 따르면, 지난 12월 중순까지 총 파산 건수가 37% 감소했지만, 토이저러스Toys “R” Us 같은 대형 유통업체 여덟 곳이 파산신청을 했다. 연휴 시즌 급격한 소비 증가가 예상됨에도 쿠시먼 앤드 웨이크필드 Cushman & Wakefield 의 소매업 및 부동산 애널리스트 개릭 브라운 Garrick Brown 같은 이들은 “올해 상황이 더 악화될 것”이라고 전망하기도 했다. 회의주의자들은 특히 백화점을 예의주시하고 있다.

온라인과 오프라인의 제로섬 쇼핑경쟁이 현재의 하강곡선을 야기했다는 게 일반적인 통념이다. 아마존 같은 온라인 쇼핑몰들이 오프라인 매장들로부터 끊임없이 돈을 빨아들이고 있다는 것이다. 하지만 현실은 좀 더 미묘한 양상을 띤다. 오프라인 쇼핑은 결코 사라지고 있는 게 아니다. 포레스터 리서치 Forrester Research는 ‘2017년 유통업 매출의 87%가 오프라인에서 발생했다’고 추산하고 있다. 그러나 소비자들은 시간과 비용적인 측면에서 경쟁력을 갖춘 온라인 매장으로 몰려가고 있다. 제프 베저스Jeff Bezos가 말하는 ‘없는 게 없는 만물상(everything store)’ 시대에서 온라인을 선택하고 있다는 것이다. 이런 흐름은 기존 유통업체들에겐 엄청난 도전이 아닐 수 없다. 하지만 동시에 투자자들에겐 매우 낮은 가격에 주식을 매수 할 수 있는 기회이기도 한다.

유통업체가 오늘 이익을 냈다고 계속 성공하리란 보장은 없다. 서스쿼해나 Susquehanna의 애널리스트 빌 드레허 Bill Dreher는 “백화점들이 여전히 상당한 현금을 벌어들이고 있어 ‘수십 년간 좀비 유통기업’으로 버틸 수 있었다”고 분석했다. 미국 최대 백화점 체인 메이시즈 Macy’s가 이런 리스크를 안고 있다. 지난해 가을 메이시즈가 최근 회계연도 기준 첫 9개월 동안 잉여현금흐름이 26% 증가했다고 발표하자, 회사 주가가 급등했다. 하지만 그건 장기간의 매출 감소 탓에, 전체 매장의 15%에 해당하는 100여 개 점포를 폐점했기 때문에 얻은 결과였다. 또한 메이시즈의 재무제표는 자사 염가 판매대를 태워버릴 불쏘시개와도 같다. 한마디로 시한폭탄이다. 실제로 메이시스 체인의 매출 대비 부채 비율은 27%로 상당히 높은 수준이다. 매출이 급감할 경우 상당한 문제가 발생할 공산이 크다. 시티 애널리스트 폴 레주에스 Paul Lejuez는 “부채를 조금씩이라도 줄여 나가기 위해선 메이시즈가 배당금을 축소할 필요가 있다”고 지적했다. 현재 메이시즈의 배당률은 5.85%다.

유통업계 애널리스트들은 위기에 처한 산업 부문에서 저렴한 매수기회를 노리는 투자자들에게 비교적 단순한 비법을 추천한다. 부채 비율이 낮고 옴니채널 *역주: 소비자가 온라인, 오프라인, 모바일 등 다양한 경로를 넘나들며 상품을 검색하고 구매할 수 있도록 한 서비스 이 특화된 곳, 그리고 쇼핑몰 성수기였던 1990~2000년대에 과도하게 성장하지 않은 기업을 고르라는 것이다.

이런 기준으로 볼 때, 시애틀에 소재한 노드스트롬은 (플로리다 몰의 실패에도 불구하고) 경쟁력을 갖춘 업체다. 여전히 점포 수가 증가하는 몇 안 되는 유통업체 중 한 곳이기 때문이다. 할인가에 민감한 고객에게 어필할 수 있는 할인 매장 브랜드 노드스트롬 랙 Nordstrom Rack이 성장을 이끌고 있다. 노드스트롬은 현재 117개 매장과 216개 랙 매장을 보유하고 있다. 온라인 쇼핑 부문에도 공격적으로 투자해왔다. 현재 전자상거래는 전체 기업 매출의 20%를 상회하고 있다. 드레허는 온라인 쇼핑이 노드스트롬에게 “미래의 기회를 창출해주고 있다”고 평가했다. 그러나 지난해 노드스트롬을 비상장사로 전환하기 위한 창업주 가족의 시도가 실패하자, 회사 주가가 21%나 하락했다. 내년 예상 실적의 15배수(예상 PER 15)에 거래되고 있어, 매력적인 할인가를 보이고 있는 셈이다.

백화점의 부진은 복합 쇼핑몰에 입주한 대형업체들에겐 새로운 기회다. 5년 전만 해도 투자자들은 전자 소매업체 베스트바이가 살아남을 것이라 예상하지 못했다. 하지만 가격을 낮추고, 옴니채널 영향력을 높이고, 비용을 줄여 투자자들에게 매력적인 회사가 됐다. 전자상거래에 의존한 성장이 이익을 감소시키긴 했지만, 회사주가가 지난 3년간 75%나 급등했다. 시티 애널리스트 케이트 맥셰인 Kate McShane은 “현재 어려운 상황에 놓인 소매업체들에게 베스트바이가 ‘좋은 모범사례’를 제공하고 있다”고 말했다. 최근 이 회사는 향후 4년간 매출을 9% 증가시키겠다는 계획을 발표했다. 유통업계에선 상당히 높은 수준의 성장률이다. 또한 2018년 예상 주가수익비율이 S&P 500보다 29%나 낮은 상황이다.

타깃 Target은 신선식품 분야에서 저조한 성장률을 기록하며, 월마트에 비해 부진한 실적을 기록했다. 그러나 온라인 매출은 지난 2년 간 매년 30% 가까이 상승했다. 아울러 이 회사는 인근 쇼핑몰들이 잃고 있는 고객들을 끌어들이기 위해 많은 노력을 기울여왔다. 타깃은 인구밀도가 높은 지역 매장을 리모델링하고, 더 작고 더 쉽게 접근할 수 있는 매장을 열고 있다. 이를 통해 아동 의류 라인 캣 앤드 잭 Cat & Jack 같은 자체 브랜드가 상당한 성과를 거뒀다. 맥셰인은 “주식을 매수하기 전, 시간을 두고 매장 거래가 꾸준하게 지속적으로 성장하는지를 지켜보고 있다”고 말했다. 그녀는 타깃이 새로운 소매업 시대에 발맞춰 올바른 방향으로 가고 있다고 보고 있다. “타깃은 고객에게 적합한 옴니 채널이 되기 위해 매진하고 있다.”

서울경제 포춘코리아 편집부 / BY RYAN DEROUSSEAU

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >