이번주 증권사들은 중국 관광객 귀환 효과와 고고도미사일방어체계(THAAD·사드) 영향 감소를 전망하며 중국 법인 매출이 기대되는 기업들의 약진을 전망했다. 중국에서 오는 12일부터 14일까지 열리는 중국 최대 방송 콘텐츠 시장 ‘상하이 TV 페스티벌(STVF)’에 한국공동관이 2년 만에 재오픈되는 등 한한령 완화가 기대감에 머물지 않고 조금씩 가시화되고 있다는 평가가 나온다. KB증권은 이례적으로 분식회계 논란이 계속되고 있는 삼성바이오로직스를 추천했다.

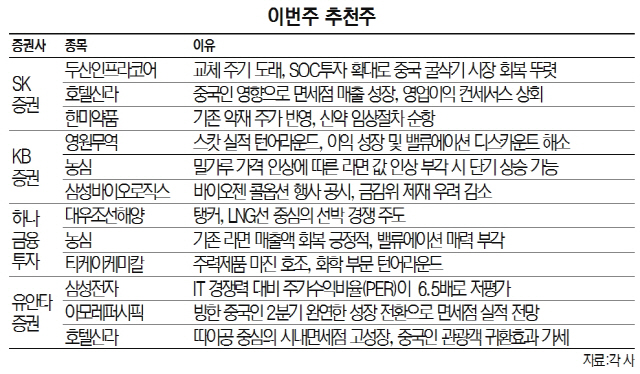

SK증권은 호텔신라, 두산인프라코어, 한미약품을 추천했다. 호텔신라는 중국인의 구매력이 개선되며 국내외 면세점 매출이 크게 성장하면서 영업이익이 컨센서스를 상회한 것을 이유로 들었다. 두산인프라코어는 교체 주기가 도래한데다 사회간접투자(SOC) 투자 확대로 중국 굴삭기 시장 회복세가 뚜렷하다는 점에서 추천했다. 한미약품은 BTK 면역억제제 임상 중단과 올리타 판매 중단 등의 악재는 주가에 충분히 반영된데다 롤론티스, 포지오티닙 등 여타 파이프라인이 순조롭게 임상 진행 중인 점을 들어 추천했다.

KB증권은 영원무역, 농심, 삼성바이오로직스를 추천했다. 영원무역은 연결 종속법인 스캇의 실적 턴어라운드에 따른 이익 성장과 밸류에이션 디스카운트가 해소됐다는 것을 추천 이유로 설명했다. 농심은 밀가루 가격 인상에 따른 라면 값 인상이 부각될 경우 단기 상승이 가능하다. 삼성바이오로직스는 바이오젠이 콜옵션을 행사할 것이라고 공시하면서, 콜옵션 행사 여부와 관련된 일부 우려가 해소됐다는 점에서 거래정지나 상장폐지 같은 극단적 우려가 줄어들어 주가에 긍정적일 것으로 내다봤다.

유안타증권은 삼성전자, 아모레퍼시픽, 호텔신라를 추천했다. 삼성전자는 글로벌 IT 경쟁력에도 불구 올해 주당수익률(PER)이 6.5배에 불과하고 해외 IT 대기업 대비 실적 성장성도 부각되고 있다는 이유를 들었다. 아모레퍼시픽은 2·4분기 방한 중국인 수가 완연하게 성장 전환되며 면세점 실적 개선 가능성이 높아진데다, 사드 영향으로 실적이 부진이 심했던 기업으로 회복 시 반등폭이 높을 것이란 기대에서다. 호텔신라 역시 올해와 내년 따이공 중심의 시내면세점 고성장세를 지속하며 중국인 관광객 귀환효과가 더해질 전망이다.

하나금융투자는 대우조선해양, 티케이케미칼을 들었다. 대우조선해양은 탱커, LNG선 중심의 선박 경쟁을 주도하며 1·4분기 선박 건조 수익성이 6~7% 가량으로 추정된다. 티케이케미칼의 경우 주력제품의 성장세와 화학 부문의 턴어라운드, 지분법 대상인 대한해운의 지분가치 부각 등이 긍정적 요인으로 평가 받았다.

/김보리기자 boris@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >