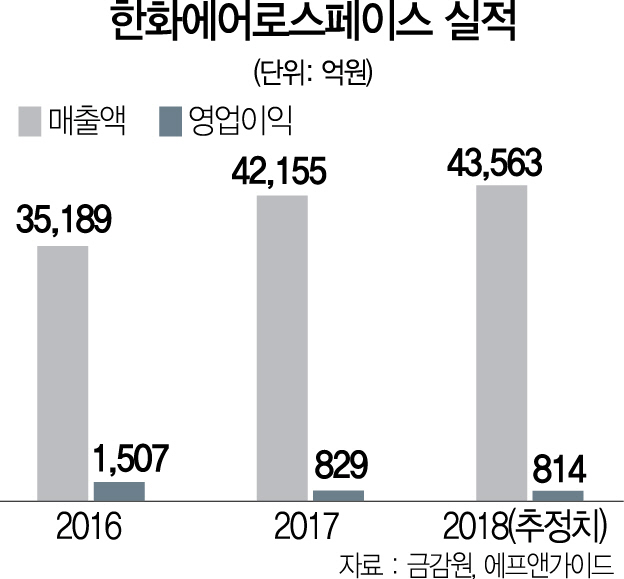

남북 경협주의 열풍에도 방산기업인 한화에어로스페이스(012450)가 예상외의 선전을 하고 있다. 한반도의 지정학적 리스크 완화에 방산주가 힘을 잃을 것이라는 속설을 깨고 주가는 탄탄한 흐름을 이어가고 있다. 19일 한화에어로스페이스는 전 거래일 대비 450원(1.56%) 하락한 2만8,350원을 기록했다. 한화에어로스페이스는 올 들어 지난 4월 말까지 30% 이상 하락했다. 한반도 평화 무드라는 방산 업종에 다소 불리한 대외 환경이 조성된데다 올해 1·4분기 실적이 악화할 것이라는 전망이 큰 영향을 미쳤다. 한화에어로스페이스는 1·4분기 335억원의 영업손실을 기록해 적자 전환했다. 5월2일에는 주가가 2만2,950원으로 내려앉아 신저가를 기록했다. 그러나 이후 외국인과 기관이 매수 우위로 돌아서면서 주가도 오르기 시작했다. 특히 기관은 신저가 직후인 5월3일부터 이날까지 318만주를 사들였다. 5월 저점 이후 주가는 20% 이상 상승했다. 향후 실적에 대한 기대감이 높아졌기 때문이다. 유재훈 NH투자증권 연구원은 “남북한 평화체제가 안착해 군비 축소가 진행되더라도 공격 전력 대신 방어 전력을 강화하기 위해서는 더욱 고도화된 무기체계가 필요하다”며 “상비군 유지를 위한 전력운영비가 줄어들 수는 있지만 방산업체 매출로 직결되는 방위력개선비와 창정비는 오히려 높아질 가능성이 크다”고 말했다. 정동익 KB증권 연구원 역시 “한화에어로스페이스의 경우 주력 제품인 K21 장갑차는 2016년 이미 종산됐고 K9 자주포는 2019년 종산 예정”이라며 “이미 해외수출이 주가와 실적의 주요 변수가 된 만큼 남북관계 개선에 따른 부정적 영향은 제한적일 것”이라고 분석했다.

방산 부문의 풍부한 해외 수주가 주목된다. K9 자주포의 해외수출은 터키(2001년), 폴란드(2014년), 핀란드(2017년 3월), 인도 (2017년 4월), 노르웨이(2017년 12월)로 확대되며 수익성 개선으로 이어지고 있다. 증권사들은 2·4분기 다시 흑자로 돌아설 것으로 전망하고 있다. 유진투자증권은 한화에어로스페이스가 2·4분기 매출액 1조1,949억원, 영업이익 347억원으로 각각 전년 동기 대비 15.3%, 49.7% 증가할 것으로 내다봤다.

여기에다 한화그룹 지배구조 개편의 일환으로 추진되는 시스템통합 업체 한화S&C와 한화시스템의 합병 역시 주가에 플러스 요인이다. 조철희 한국투자증권 연구원은 “합병에 따른 연간 지배주주 순이익 증가분은 지난해 기준 연간 약 100억원”이라며 “다만 합병 기일이 오는 8월1일인 만큼 올해는 5개월치 실적만 반영돼 지배주주 순이익은 4% 늘어날 것”이라고 분석했다.

/조양준기자 mryesandno@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

mryesandno@sedaily.com

mryesandno@sedaily.com