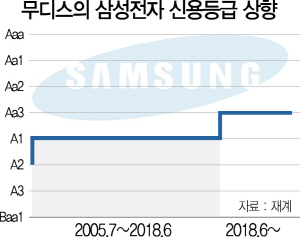

글로벌 3대 신용평가사 중 하나인 무디스가 “향후 3~5년간 중국의 반도체 투자가 의미 있는 위협이 되지는 않을 것”이라며 삼성전자(005930)의 신용등급을 ‘A1’에서 ‘Aa3’로 한 단계 상향 조정했다. 무디스가 삼성전자 신용등급을 올린 것은 지난 2005년 7월 이후 13년 만이다.

무디스는 20일 “삼성전자가 주요 사업 부문의 기술력 및 시장 지위 측면에서의 리더십 강화로 영업 안정성이 개선됐다”면서 신용등급 상향 결정을 발표했다. 등급 전망은 ‘안정적’을 부여했다.

무디스는 이번 신용등급 상향 결정을 내리면서 ‘캐시카우(현금창출원)’ 역할을 톡톡히 하고 있는 메모리 반도체 사업에서의 중국의 추격이 당장 위협이 되지는 않을 것으로 봤다. 200조원이라는 천문학적인 자금을 쏟아부으며 ‘반도체 굴기’를 외치는 중국의 추격이 당장 삼성전자의 이익을 훼손하는 수준이 되지는 않을 것으로 판단한 것이다.

무디스는 “선두권 반도체 업체와 중국 업체들 간의 상당한 기술력 차이와 높은 진입 장벽, 또한 해당 산업에서 외국 업체 인수가 어렵다는 점 등을 고려했을 때 중국의 투자가 기존 시장 구도의 재편을 초래할 수준은 아니다”라고 판단했다. 중국 반도체 업체들이 D램·낸드플래시 등 메모리 반도체의 본격적인 양산에 들어갔지만 제품 성능이 삼성전자에 비해 현저히 낮다는 게 전문가들의 판단이다. 무디스는 오히려 삼성전자가 메모리 반도체의 수요 증가 덕에 꾸준히 수익을 낼 것으로 예상했다.

무디스는 또 향후 2~3년간 삼성전자의 평균 영업이익률을 19%로 봤다. 2013년부터 지난해까지 5년 평균 이익률인 16%보다 개선된 수준이다. 무디스는 그러면서 “메모리 반도체 사업의 수익성 개선이 주된 요인”이라는 점을 분명히 했다.

현금흐름도 견조하게 이어질 것으로 내다봤다. 2020년까지의 평균 현금흐름 역시 지난 5년 평균인 47조원보다 높은 59조원을 기록할 것이라며 긍정적으로 평가했다. 무디스는 이런 탄탄한 현금흐름 덕에 연간 10조원 규모의 주주환원 정책에도 잉여현금흐름 창출이 가능할 것으로 봤다.

다만 무디스는 삼성전자의 시장 점유율이 하락하거나 기술 리더십이 약화할 경우 신용등급을 하향 조정할 수 있다고 밝혔다. 특히 지금보다 더 공격적인 재무정책이나 주주환원 정책 등을 추진해 영업이익률이 13~14%를 밑돌 경우에도 신용등급을 내릴 수 있다고 경고했다.

/한재영·서지혜 기자 jyhan@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

wise@sedaily.com

wise@sedaily.com