우리나라 가계빚 증가 속도가 느려졌지만 부채의 질은 나빠지고 있는 것으로 드러났다. 제2금융권 대출의 연체율은 3년만에 최대폭 증가했고 이자가 비싼 신용대출 증가율은 10%대의 고공 행진 중이다. 특히 최근 대출금리가 줄줄이 오르고 있어 제2금융권·신용대출이 경제의 뇌관이 될 수 있다는 지적이 나온다.

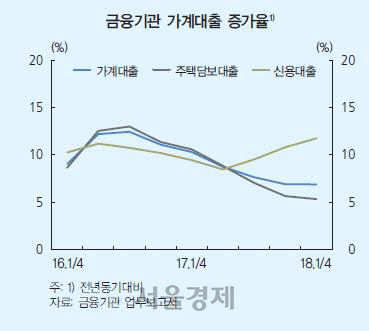

20일 한국은행이 국회에 제출한 ‘2018년 6월 금융안정보고서’를 보면 올 1·4분기 가계부채 규모는 1,468조원으로 1년 전보다 8.0% 늘었다. 증가율은 전분기(8.1%)보다 0.1%포인트 줄었다. 2016년에서 2017년 상반기까지 매분기 10%를 훌쩍 넘는 증가율을 보였던 것과 비교하면 증가세가 진정됐다고 볼 수 있다.

하지만 상대적으로 금리가 높은 신용대출은 급증세다. 신용대출 증가율은 지난해 3·4분기 9.5%에서 4·4분기 10.8%로 늘었고 올 1·4분기엔 11.8%까지 뛰었다. 같은 기간 주택담보대출은 7.0%에서 5.3%로 떨어진 것과 대비된다. 주택 관련 수요가 여전히 많은 상태에서 정부가 주택담보대출 규제를 강화하자 신용대출을 찾는 가계가 늘었기 때문으로 풀이된다.

저축은행·상호금융 등 비은행금융기관 대출은 부실화 조짐까지 보인다. 올 1·4분기 비은행의 대출 연체율은 1.54%로 전분기(1.38%)보다 0.16%포인트 늘었다. 2015년 1·4분기에 0.18%포인트 증가한 이후 가장 높은 증가폭이다. 은행권 주택담보대출을 받기 어려운 가계의 제2금융권 대출이 늘고 금리 상승까지 겹쳐 연체가 늘어난 것으로 보인다. 한은은 보고서에서 “지난해 말부터 연체대출 잔액 증가율이 플러스로 전환한 이후 제2금융권 연체율도 점차 상승하고 있어 유의할 필요가 있다”고 지적했다.

전세자금 대출 상승세도 심상치 않다. 지난 3월말 국내은행 전세자금 대출 규모는 72조2,000억원으로 2014년(35조원)보다 2배 넘게 늘었다. 전세자금은 변동금리 비중이 높아 빚 부담이 큰 편이다. 또 다주택 임대가구의 경우 자산보다 빚이 많은 가구가 34.2%에 이르러 전세 가격 급락 등 비상 시에 어려움을 겪을 가능성이 높다.

한은은 이들 대출의 부실이 당장 현실이 될 가능성은 낮다는 보고 있다. 한은 관계자는 “신용대출의 경우 고신용·고소득 차주의 대출 비중이 오르고 대출자산 건전성도 양호해 대출의 부실화 가능성은 제한적”이라고 밝혔다.

그러나 미국 금리 인상의 영향으로 대출 금리도 상승세를 타고 있어 안심할 수만은 없는 상황이란 지적이 나온다. 금리가 오르면 빚 부담은 더 커질 수밖에 없다. 한은에 따르면 대출금리가 지금보다 2%포인트 오르면 빚 상환 능력이 취약한 고위험가구 비중은 지난해 3.1%에서 4.2%로 오른다. 고위험가구가 보유한 금융부채 비중도 작년 5.9%에서 9.3%까지 치솟는 것으로 예상됐다. 특히 고위험가구의 절반 이상은 소득 하위 40% 이하 저소득 가구여서 위험성이 더 높다는 지적이 제기된다.

/서민준기자 morandol@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >