주택도시기금(이하 기금)이 주거복지와 도시재생 등 주요 주택 정책의 ‘돈 주머니’ 역할을 충분히 할 수 있을지 관심이 쏠리고 있다. 정부는 재정투입만으로는 턱없이 부족한 임대주택 100만호 건설, 50조원 규모의 도시재생 뉴딜 사업에 기금을 적극적으로 가용할 방침이다. 기금의 여유자금이 40조원 이상이어서 당분간 주택정책의 재원 역할을 넉넉히 할 수 있다는 게 정부뿐 아니라 전문가들의 판단이다. 그러나 주택경기가 하락하면 기금 수입도 줄어드는 구조인데다 주거복지 정책 예산은 꾸준히 증가할 전망이어서 장기적으로 기금 건전성 강화 방안을 고민해야 한다는 지적도 나오고 있다.

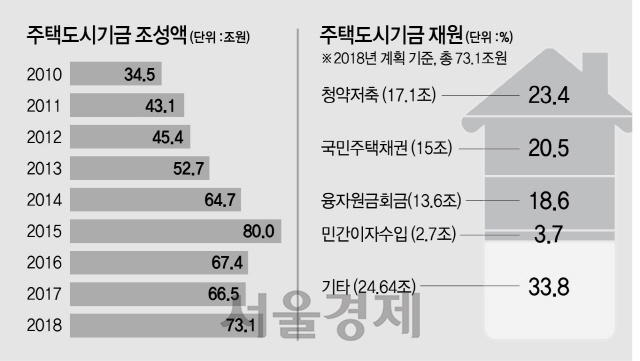

15일 국토교통부와 주택도시보증공사(HUG)에 따르면 올해 기금 조성액(수입)은 5월까지 28조 9,949억원으로 연말 예정액(73조 1,314억원)대비 39.6%를 달성했다. 기금 수입의 두 가지 축인 청약저축과 국민주택채권을 통한 수익은 5월말까지 각각 7조3,876억원과 6조3,392억원으로 목표액 대비 각각 43.2%와 42.3%를 달성했다. HUG관계자는 “이 상태라면 올해 목표치인 73조원 조성이 어렵지 않을 듯하다”며 “지난해(66조원)에 비해 10% 가까이 늘어날 것으로 예상된다”고 말했다.

기금은 2000년대 후반 고갈 위기론까지 나왔으나 최근에는 급격하게 덩치가 불었다. 1981년 출범 이후 매년 증가했던 수입이 2006년 26조4,165원을 정점으로 갑자기 줄면서 2008년에는 22조원으로 떨어졌다. 이에 정부는 이른바 ‘만능통장’인 주택청약종합저축을 출시하며 기금재원 확보에 나섰다. 주택경기 회복세까지 맞물려 청약통장 가입이 폭발적으로 늘면서 기금액도 급증했다. 또 주택경기 활황으로 등기시 매입해야 하는 국민주택채권 발행액도 덩달아 늘었다. 기금은 2011년 43조원을 돌파한 후 2013년 52조 6,803억원, 2014년 64조6,891억원으로 늘었으며 2015년(79조 9,733억)에는 80조원에 육박했다. 이후 다소 주춤하긴 했으나 올해 다시 증가해 73조원이 넘을 것으로 추산된다.

지난 몇 년 간 유입현금이 늘면서 기금의 여유자금도 40조원을 넘어섰다. 앞선 정부들은 기금 사용에 소극적이었으나 문재인 정부는 도시재생과 주거복지 등에 주택도시기금을 과감하게 가용할 방침이다.

주거복지 로드맵을 통해 정부가 밝힌 공공주택 관련 소요 재원은 향후 5년간 총 119조4000억원, 연평균 29조9,000억원이다. 전체 119조4,000억원 중 13조4,000억원이 정부 예산이고 106조원은 기금이 담당할 몫이다. 또 최근 정부가 추가로 내놓은 신혼희망타운 및 청년주택공급 확대정책에도 5년간 매년 2조원씩의 재원이 더 필요하다.

도시재생사업에도 기금은 가장 중요한 재원이다. 국토부는 총 50조원의 도시재생뉴딜사업을 지원하기 위해 기금에서 5년간 5조원씩 총 25조원을 쓸 예정이다. 나머지는 재정지원 10조원, 공기업 투자 15조원 등이다.

주택정책 전문가들은 주거복지 정책에 기금을 보다 적극적으로 활용하는 데에는 일단 긍정적인 입장이다. 박연우 중앙대 교수는 “주택도시기금은 서민들의 주거복지를 위해 조성한 기금인데 사용처를 엄격하게 제한하다 보니 수입보다 지출이 턱없이 작았다. 안 쓰고 쌓아둔 수십 조원의 돈을 엉뚱하게 국내외 채권을 사들이는 데 쓰고 있는 것은 무책임한 운용”이라며 “주거 복지 정책 수요를 찾아 자금을 배분해야 한다”고 강조했다.

그러나 주택경기 하강으로 인해 기금 수입이 올해를 정점으로 줄어들 것으로 예상돼 장기적으로는 건전성 강화 방안을 고민해야 한다는 지적도 나온다. 기금의 최대 재원인 청약통장의 신규 가입자가 갈수록 줄어들 것으로 예상된다. 7월 현재 전체 청약통장 가입자는 2,372만 8,707명에 달한다. 가입 가능한 상당수 국민이 청약 통장을 갖고 있는 셈이어서 향후 가입자 증가세는 크게 둔화될 것으로 보인다. 또 주택거래가 줄면 국민주택채권 발행 감소도 불가피하다. 국민주택채권 발행액의 90% 이상은 부동산 등기로 발생한 채권이다. 게다가 청약저축 납입금과 국민주택채권 발행액은 모두 부채성 자금으로 언젠가는 돌려줘야 할 돈이다.

김덕례 주택산업연구원 실장은 “기금이 화수분인양 모든 주거 정책을 기금으로 하자는 경향이 있는데 기금은 주인이 있는 돈”이라며 “기금은 안정적으로 운용하는 것이 맞다”고 강조했다. 그러면서 김 실장은 “원금 훼손 리스크가 있는 도시재생과 주거복지 사업의 경우 별도의 재원 조성을 고려해야 한다”고 덧붙였다.

/이혜진기자 hasim@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

hasim@sedaily.com

hasim@sedaily.com