26일 관련 업계에 따르면 SBI저축은행, OK저축은행 등 대형 저축은행을 비롯해 20여개 저축은행은 퇴직연금 상품 개발을 준비 중이다.

저축은행들은 우선 신용평가사로부터 신용평가를 받는 등 관련 절차를 밟는 데 분주하다. 퇴직연금 원리금보장상품 제공 금융기관이 되기 위해선 신용등급이 BBB- 이상이어야 해서다. 현재까지 저축은행 가운데 신용등급이 공개된 곳은 OSB저축은행(BBB)과 페퍼저축은행(BBB)이다.

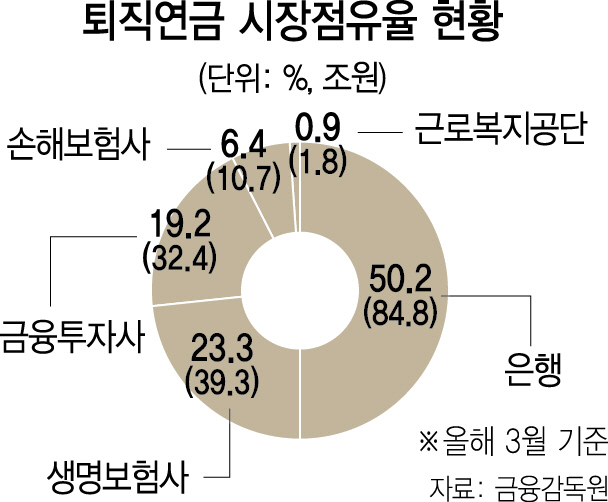

저축은행은 금융 당국의 규제 완화로 퇴직연금 시장에 참여할 수 있게 됐다. 금융위원회는 다음달 중 관련규정 개정 절차를 끝내 저축은행 예·적금을 퇴직연금의 원리금보장상품으로 추가할 계획이다. 현재 퇴직연금 원리금 보장상품은 은행 예·적금과 금리확정형 보험상품, 원금보장형 주가연계파생결합사채(ELB)만 가능하다. 이에 따라 퇴직연금 가입자는 한 저축은행마다 일반 예·적금과 별도로 예금자보호 한도인 5,000만원까지 운용할 수 있다.

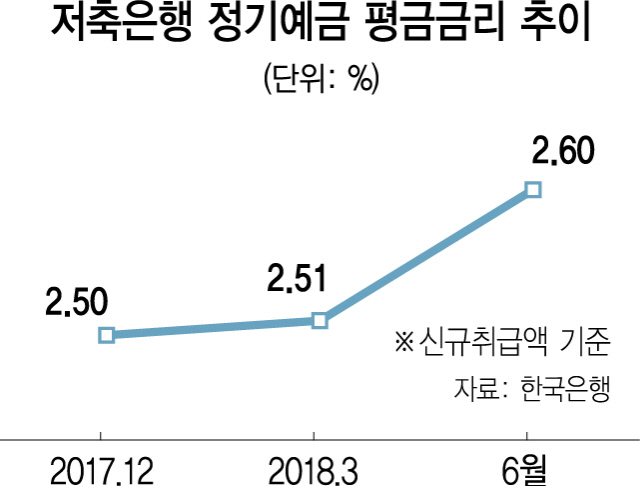

금융권이 저축은행의 행보에 촉각을 곤두세우는 것은 무엇보다 퇴직연금 수익률의 기반이 되는 예금 금리가 높아서다. 한국은행에 따르면 저축은행의 지난 6월 신규 취급액 기준 정기예금 평균금리는 2.6%로 은행보다 0.61%포인트 높다. 저축은행들은 예·적금 금리와 비슷한 연 2.5~2.7% 수준으로 퇴직연금 적립금의 기본 수익률을 책정하고 있다. 저축은행의 한 관계자는 “은행 등에서 기존에 내놓은 퇴직연금의 연 수익률이 지난해 1.88%에 그쳤다”면서 “기본 수익률이 연 2%가 넘는 것만으로도 새로운 고객을 많이 끌어들일 수 있을 것”이라고 말했다.

저축은행은 연말정산 전 사업을 개시할 수 있도록 준비에 박차를 가하고 있다. 퇴직연금은 연말정산 직전에 가입이 크게 늘어나는 경향을 보이기 때문이다. 특히 저축은행은 퇴직연금 가운데 적립금을 운용하는 확정급여형(DB)과 개인형 퇴직연금(IRP)에 주력할 방침이다. DB형은 회사가 운용을 지시하는 형태인 반면 DC형은 근로자가 금융회사 여러 곳 중 일부를 골라 적립금 운용을 맡기는 방식이다. 저축은행의 한 관계자는 “DB형은 회사에서 금융기관에 운용을 위탁하는 방식이라 저축은행의 예보료 부담이 적다는 장점이 있다”며 “DC형은 근로자가 금융기관을 선택하므로 한번 선택한 금융기관에 꾸준한 거래를 하는 경향이 있어 저축은행을 선택한다면 충성 고객을 확보할 수 있게 된다”고 설명했다. 이에 따라 퇴직연금 사업자가 저축은행과 계약을 맺어 저축은행 예·적금에 투자할 수 있고, 근로자가 직접 퇴직연금 사업자에게 저축은행 상품 가입을 요구할 수도 있게 될 전망이다.

/김기혁기자 coldmetal@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

coldmetal@sedaily.com

coldmetal@sedaily.com