더구나 평균 수명이 늘어나면서 단순히 ‘목돈 몇 억 원을 모아놨다’ 수준으로는 은퇴 이후 삶을 보장하기 어려운 게 사실이다. 전문가들은 이에 따라 공적연금과 퇴직연금, 개인형퇴직연금(IRP)으로 구성된 ‘3종 연금세트’ 외에도 추가 은퇴 대비가 필요하다고 조언한다. 상대적으로 자금 여유가 있는 30~40대 때는 펀드와 주식을 통해 공격적 투자에 나서는 한편 수익률과 보장성이 뛰어난 변액연금보험 및 ‘100세 보험’에도 주목할 만 하다는 게 은퇴설계사들의 설명이다.

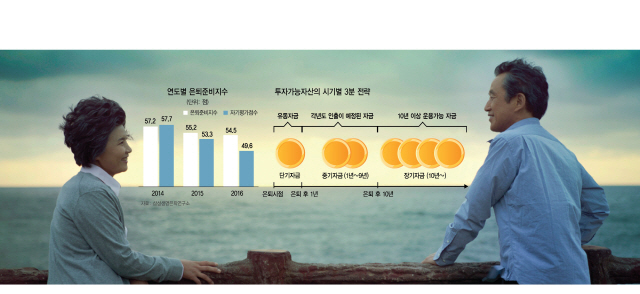

◇젊을 때는 공격적 투자 고려해야=노후자금 마련을 구상할 때는 우선 안정적 현금 흐름을 염두에 둬야 한다. 조윤수 삼성생명은퇴연구소 수석은 “대개 노후 자금을 3억원, 5억원 등 목돈 개념으로 얘기하는 이들이 많다”며 “수명이 자신이 보유한 자산보다 길다면 이 목돈은 곧 고갈되기 때문에 매월 일정 수준의 현금 흐름을 이어갈 수 있는 구조를 마련해 두는 게 중요하다”고 강조했다.

이 때문에 연금 이외의 ‘금융소득’ 창구를 만들어 놓는 게 중요하다. 연금과는 별개로 주식이나 펀드 등에 가입해 자산을 불려 나가야 한다는 말이다. 기본은 펀드다. 적립식 펀드에 가입해 장기전으로 끌고 가는 게 좋다. 다만 연령대별로 펀드 투자 비중에 대한 고려는 필요하다. 홍승훈 KB국민은행 잠실롯데센터 PB팀장은 “노후 준비의 핵심은 결국 ‘안정성’”이라며 “가령 20∼30대 젊은층이라면 펀드 비중을 50%, 그 외 보험에 30%, 나머지는 예적금에 쏟는다면 나이가 들수록 펀드 비중은 30%대로 줄이고 안전성이 높은 자산으로 옮겨가는 등 포트폴리오를 재조정 해야 한다”고 조언했다.

◇장기 금융소득에는 변액연금이 유리=장기적으로 금융소득을 창출할 수 있는 방법 중 하나로 ‘변액연금’도 주목 받고 있다. 주식, 채권 등에 투자해 이익을 배분하는 투자실적배당형 보험상품을 뜻한다. 전미선 IBK남대문지점 VM팀장은 “노후 연금에 쓸 재원을 연금저축에 몰아넣기보다 일부는 수익을 만들 수 있는 구조로 바꿔 놓는 게 필요하다”며 “변액보험(연금형)도 그 대안이 될 수 있다”고 말했다. 전 팀장은 “원금 보장이 100% 된다 단언할 수 없어 위험이 뒤따르지만, 시장이 좋지 않을 때는 채권 비중을 높이는 등의 방법으로 장기간 끌고 가면 승산이 있다”고 덧붙였다.

변액연금보험은 크게 나눠 저축형, 보장형, 연금형 등으로 나뉜다. 저축형은 목돈마련, 보장형은 사망 등 위험보장, 연금형은 노후대비에 적합하도록 설계돼 있다. 상품을 단기에 해지한다면 해지환급금을 이미 납입한 보험료 이상으로 보증해주지 않기 때문에 원금을 잃을 수 있는 리스크가 있다는 점은 염두에 둬야 한다. 특히 보험료에서 사업료를 뗀 나머지 금액만 펀드에 들어가기 때문에 단기 해지시 환급률이 매우 낮을 수 있다. 납입한 보험료인 원금에 도달하기 위해서는 약 7∼10년 이상 장시간 유지하는 게 좋다.

◇100세 보험도 주목=평균 수명이 급격히 늘면서 만기 100세 보험 상품에 적극적으로 가입해야 한다는 지적도 나온다. 현재는 한국인 평균 수명에 맞춘 80세 만기 상품인 대세이지만 향후 수명이 더 늘 경우 뜻하지 않은 보험 공백을 맞을 수 있어서다. 나이가 들수록 병원비가 비례해 증가하는 점을 감안하면 미리 만기 연장 상품을 염두에 두는 게 좋다.

현대해상은 치매보장을 강화한 ‘든든한건강플러스간병보험’을 판매하고 있다. 만기는 90세와 100세 중 선택할 수 있다. 한화생명 역시 100세까지 소액암과 재진단암, 고액암을 보장해주는 ‘한화생명 The착한 암보험’을 이달 초 출시했다. 신한생명은 100세까지 노후보장을 받을 수 있는 ‘무배당 참좋은생활비변액유니버설종신보험’을 내놨는데 신계약 중 95%가 만기 100세 상품을 선택할 정도로 관심이 높다.

보험업계 관계자는 “기존 80세 만기 상품을 100세 만기로 연장하면 보험료가 급등할 가능성이 있으므로 신규 상품에 가입하거나 만기 연장을 한 살이라도 젊을 때 해둬야 보험료를 아낄 수 있다”고 설명했다.

/서일범·김민정기자 squiz@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

squiz@sedaily.com

squiz@sedaily.com