지분 매각을 발표한 두산중공업(034020)과 두산밥캣(241560)이 모두 하락세를 나타냈다. 다만 증권가에서는 이번 지분 매각으로 두산밥캣의 부담이 줄어든 것으로 평가하고 있다.

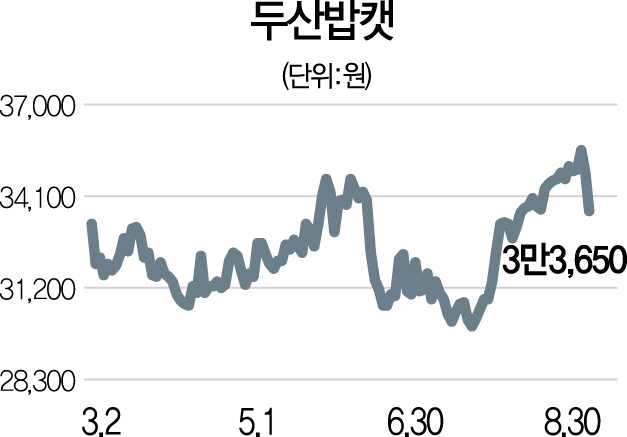

30일 두산중공업은 장 초반 소폭 상승세를 보였지만 전일보다 3.31% 하락한 1만4,600원에 장을 마감했다. 두산밥캣도 3.30% 떨어진 3만3,650원에 거래됐다. 전일 두산중공업은 재무구조 개선을 위해 보유하고 있던 두산밥캣의 지분 10.6%(3,681억원)를 전량 매각한다고 공시했다. 두산중공업은 지분 매각으로 다소 숨통이 트일 것으로 전망되지만 4조5,000억원가량의 순차입금이 남아 있는 상황이다.

증권가에서는 대체로 두산밥캣을 긍정적으로 평가하고 있다. 특히 이번 지분 매각이 일반적인 시간외대량매매(블록딜)가 아닌 총수익스와프(TRS) 방식으로 이뤄졌다는 점에 눈길이 쏠린다. 두산중공업은 오는 12월3일까지 각 금융기관과 합의를 거쳐 지분을 매각해야 하는데 두산밥캣의 주가가 3만4,800원보다 높으면 그 차액을 금융기관들이 두산중공업에 지급하기로 해 이익이 발생한다. 반대로 주가가 3만4,800원보다 낮으면 두산중공업이 금융기관에 차액을 지급해야 하기 때문에 손실이 생긴다.

김효식 KTB투자증권 연구원은 “매도 시점에 두산중공업과 금융기관 쌍방의 합의가 필요하기 때문에 단기간 내에 대규모 물량이 쏟아질 가능성이 낮고 주가에 따라 두산중공업의 손익이 갈리기 때문에 두산중공업이 밥캣의 주가를 부양할 유인이 생긴다”며 “그동안 두산밥캣 주가의 발목을 잡았던 오버행(대량 매물로 인한 부담) 우려는 상당 부분 완화됐다”고 설명했다.

지분 매각은 두산밥캣의 펀더멘털에 다시 집중할 계기를 마련해줄 것으로 기대된다. 이날 성정환 현대차증권 연구원은 “두산밥캣은 주요 전방 사업인 미국 주택시장이 호조를 보이고 있어 실적 전망이 여전히 밝고 배당수익률도 높다”며 두산밥캣의 목표주가를 4만원에서 4만2,000원으로 상향 조정했다. 에프앤가이드에 따르면 두산밥캣은 3·4분기, 4·4분기 영업이익이 전년 대비 각각 6.3%, 30.5%씩 성장할 것으로 전망된다.

/유주희기자 ginger@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

ginger@sedaily.com

ginger@sedaily.com