연휴가 끝나는 이번주 증시 상승에 대한 기대감이 커지고 있다. 미국과 중국 간 무역분쟁이 길어지면서 시장에 대한 영향력이 줄어든 것이 가장 큰 이유다. 미국 연방준비제도(Fed·연준)의 정책 불확실성도 완화될 것으로 점쳐지면서 글로벌 증시가 다소 안정을 찾은 점도 긍정적이다.

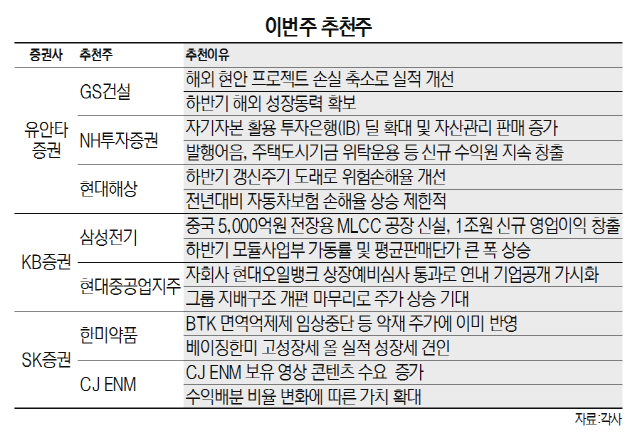

유안타증권은 GS건설과 현대해상을 추천했다. GS건설은 해외 현안 프로젝트의 손실 축소로 실적 개선이 기대되고 하반기 주요 타깃 프로젝트 수주 및 베트남 개발사업 시범 사업 착공으로 해외 성장동력을 확보할 것으로 전망된다. 현대해상은 하반기 갱신주기 도래로 위험손해율 개선과 실적 모멘텀의 회복이 예상됐다.

KB증권은 삼성전기와 현대중공업지주를 긍정적으로 봤다. 삼성전기는 중국에 5,000억원의 전장용 MLCC 신공장을 지었고 오는 2020년 가동되면 영업이익 1조원을 새로 거둘 것으로 예상된다. 하반기부터는 모듈사업부 가동률과 평균판매단가가 큰 폭으로 상승할 것으로 전망된다. 현대중공업지주는 자회사 현대오일뱅크의 상장예비심사 통과로 연내 기업공개(IPO)가 가시화되고 있다. 또 배당성향 70% 이상, 시가배당률 5% 이상 추진 등 주주친화정책 강화에 나서고 있는 것이 추천 배경이다.

SK증권은 한미약품·현대건설·CJ ENM을 꼽았다. 한미약품은 BTK 면역억제제 임상중단과 올리타 판매 중단 등의 악재가 주가에 이미 반영됐다는 평가다. 베이징한미의 고성장세는 올해 실적의 성장세를 견인할 것으로 전망된다. 현대건설은 올 2·4분기 매출액이 컨센서스에 부합해 영업이익은 일회성 원가 상승 요인으로 컨센서스를 다소 하회했지만 일회성 요인을 제거하면 컨센서스에 부합한 무난한 실적이라는 판단이다. 저평가된 밸류에이션과 하반기 해외 수주 모멘텀을 감안하면 매력도 높다는 분석이다. CJ ENM은 최근 LTE 무제한 요금제 등 통신 이용 환경이 개선되며 모바일 내에서 동영상 소비가 빠르게 증가하는 시장 상황이 작용했다. CJ ENM이 보유하는 양질의 영상 콘텐츠에 대한 수요가 증가할 수밖에 없다는 것이다. /권용민기자 minizzang@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >