정년퇴직을 앞둔 직장인들과 상담하다 보면 건강보험료와 관련 질문이 빠지지 않고 나온다. 질문의 요지는 크게 2가지다. 먼저 퇴직하면 직장 다닐 때보다 건강보험료가 더 나오는 경우도 있다는데, 도대체 얼마나 나오느냐고 묻는다. 그리고 건강보험료 부담을 덜 수 있는 방법은 없느냐고 묻는다.

첫 번째 질문에 답하려면 지역가입자의 건강보험료 어떻게 산정하는지 알아야 한다. 직장가입자는 소득에만 보험료가 부과되지만, 지역가입자는 소득뿐만 재산(자동차 포함)에도 보험료가 부과된다. 소득과 재산(자동차 포함)의 크기에 맞춰 점수를 부과하고, 부과점수당 189.7원을 곱해 보험료를 산정한다.

먼저 소득에 부과되는 보험료부터 살펴보자. 보험료 부과대상 소득에는 이자·배당·사업·근로·연금·기타소득이 있다. 이때 이자·배당·사업·기타소득의 100%를 보험료 산정에 반영하지만, 근로·연금소득은 30%만 반영한다.

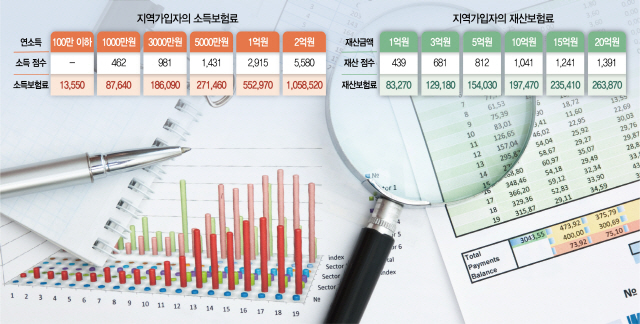

연소득이 100만원 이하인 세대는 소득최저보험료로 13,550원을 납부하면 된다. 연소득이 100만원 이상이면 소득점수가 부과된다. 예를 들어 연소득이 1000만원이면 소득점수가 462점이다. 1점당 189.7원씩 계산하면 보험료는 87,460원이 된다. 같은 방식으로 계산하면, 연소득이 5000만원이면 27만원, 1억원이면 55만원에 상당하는 소득보험료가 부과된다. (「표1」참조)

소득뿐만 아니라 재산에도 보험료가 부과된다. 이때 주택·건물·토지 등 부동산뿐만 아니라 임차주택의 전·월세 보증금에도 보험료가 부과된다. 문제는 재산금액을 어떻게 평가할 것인가 하는 점이다. 주택·건물·토지 등 부동산은 재산세 과세표준액을 그대로 재산금액으로 보고, 전·월세 보증금은 30%만 반영한다. 재산금액이 1억원일 때 재산점수는 439점인데, 1점당 189.7원씩 보험료를 부과하면 83,270원이 된다. 같은 방식으로 재산금액이 3억원이면 129,180원, 5억원이면 154,030원이 재산보험료로 부과된다. (「표2」참조)

자동차에도 건강보험료가 부과된다. 다만 사용연수가 9년이상된 차량과 차량가액이 4,000만원 미만의 1600cc이하 승용차는 보험료가 면제된다. 2019년 1월에 4000만원에 구입한 2000cc급 국산차량에는 20,670원의 보험료가 부과된다. 이렇게 소득과 재산, 자동차에 부과된 보험료를 합친 것이 건강보험료다. 여기에 장기요양보험료(건강보험료의 8.51%)를 더하면 지역가입자가 실제 납부해야 하는 보험료다.

건강보험료 산정방법을 알았으면, 이제 두 번째 질문으로 넘어가보자. 은퇴자들과 상담을 하다 보면, 실제 퇴직하고 건강보험료 부담이 늘어나서 불만인 사람도 있지만, 소득이 없는 상황에서 다달이 보험료 내는 것을 힘들다고 호소하는 사람이 더 많다. 그렇다면 지역건강보험료 부담을 줄일 방법이 있을까· 크게 5가지 방법을 생각해 볼 수 있다.

우선 주택·토지·건물 등 부동산에 부과되는 재산보험료가 많아 고민이라면 재취업을 적극 고려해 볼만 하다. 직장가입자는 소득에만 보험료를 부과하지 재산에는 부과하지 않기 때문이다. 물론 건강보험료 부담을 줄이자고 취업을 하려 하진 않을 것이다. 하지만 자기가 좋아하고 재능을 발휘할 수 있는 일자리를 찾으면, 급여가 많지 않아도 건강보험료 부담을 덜 수 있다.

둘째, 임의계속가입제도를 활용하는 방법이 있다. 퇴직하고 지역가입자로 전환하면서 건강보험료부담이 급격하게 늘어난 퇴직자의 보험료 부담을 덜어주기 위한 제도다. 임의계속가입 신청을 하면 퇴직하고 3년 동안은 직장 다닐 때 부담하던 수준의 보험료만 납부하고 건강보험 혜택을 누릴 수 있다.

셋째, 직장 다니는 자녀의 건강보험에 피부양자로 등재하는 방법이 있다. 피부양자로 등재하면 보험료 내지 않고 건강보험의 혜택은 누릴 수 있다. 그렇다고 자녀의 건강보험료 부담이 늘어나는 것도 아니다. 피부양자로 등재하려면 소득과 재산과 일정규모 이하여야 한다. 우선 재산세 과표가 5억4천만원 이하이고 종합소득이 연감 3400만원이하여야 한다. 재산세 과표가 5억4천만원 초과 9억원 이하인 경우에는 연소득이 1000만원을 넘어서는 안되다. 재산세 과표가 9억원을 초과하면 피부양자가 될 수 없다.

넷째, 금융자산이 많은 경우에는 연금저축과 IRP(개인형퇴직연금)와 같은 절세 금융상품을 활용해야 한다. 이자·배당소득이 연간 2000만원을 초과하면 초과금액은 종합과세 한다. 종합과세 되는 이자·배당소득에는 건강보험료가 부과된다. 하지만 연금저축과 IRP에서 발생한 이자·배당소득은 이를 찾아 쓸 때까지 과세하지 않는다. 연금저축·IRP에 적립된 자금은 55세 이후에 연금으로 수령할 수 있는데, 이때도 건강보험료를 부과하지 않는다. 운용기간 중이나 연금을 수령할 때나 모두 건강보험료를 걱정하지 않아도 된다.

마지막으로 차량을 구입할 때는 차종, 배기량, 사용연수를 고려해야 하다. 자동차에도 보험료가 부과되기 때문이다. 다만 사용연수가 9년이상 된 차량과 차량가액이 4,000만원 미만의 1600cc이하 승용차는 보험료가 면제된다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

hasim@sedaily.com

hasim@sedaily.com