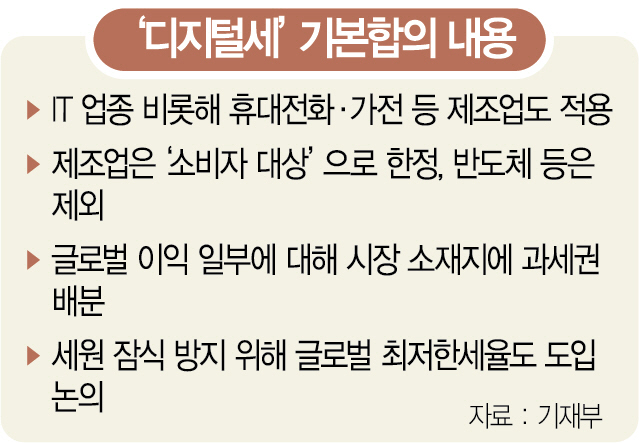

삼성전자와 현대자동차 등 국내 기업이 구글세로 불리는 디지털세 부과 대상이 될 것으로 전망된다. 반도체 같은 기업간거래(B2B) 부문과 광업·금융업·운송업은 빠지게 됐다. 정부는 전체 법인세수와 기업들의 세 부담이 크게 달라지지 않을 것으로 전망하지만 후속 논의과정에서 수출 비중이 높은 우리 기업들의 세 부담이 가중될 수 있다는 우려가 나온다. ★본지 1월 22일자 1·2면 참조

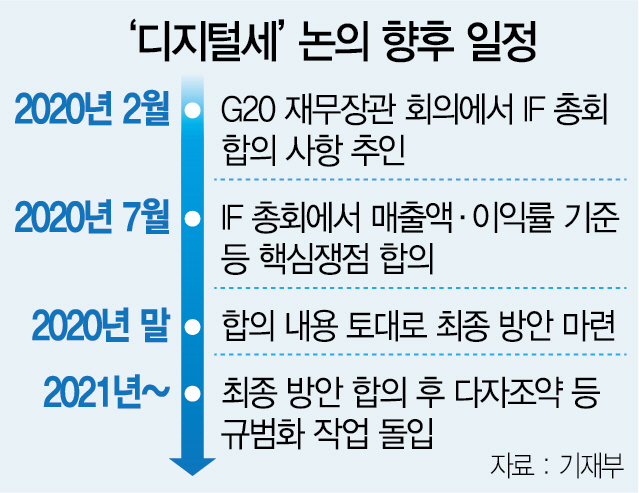

31일 기획재정부에 따르면 경제협력개발기구(OECD)는 지난 27~30일(현지시간) 프랑스 파리에서 137개국 다자간협의체인 IF(Inclusive Framework) 운영위원회와 총회를 열어 이 같은 내용의 디지털세 기본골격에 합의했다.

소비자 상대 제조업도 디지털세 적용

디지털세는 구글·페이스북처럼 물리적 고정사업장 없이 국경을 초월해 사업하는 디지털 기업에 물리는 세금에서 시작됐다. 유럽이 미국 기업을 겨냥한 것이다. 이에 대해 미국은 소비자 대상 기업으로까지 범위로 확대해야 한다고 맞불을 놓았고 이번 합의안에는 미국의 입장이 대거 반영됐다. 결국 미국과 유럽 간 디지털세 논의 과정에서 한국 대기업들이 의도치 않게 직격탄을 맞게 된 셈이다. 삼성전자 휴대폰의 이익이 미국이나 유럽 시장에서 일정 수준을 넘으면 국내에서 부과하던 법인세 일부를 해외에 내야 하는 것이다.

디지털서비스 사업은 소셜미디어 등 온라인플랫폼, 콘텐츠 스트리밍, 온라인게임, 클라우드컴퓨팅 사업을 말하며 소비자 대상 사업에는 컴퓨터제품·가전·휴대폰, 옷·화장품·사치품, 프랜차이즈(호텔·식당), 자동차 등이 포함된다. 조문균 기재부 디지털세대응팀 서기관은 “삼성전자 반도체사업 부문은 중간재라 적용 제외로 판단되나 가전·모바일사업 부문과 외국 기업을 인수한 스피커 부문은 제조업이라 적용 여부를 판단하는 대상이 될 수 있다”고 설명했다. 연말까지 최종 방안이 마련되고 다자조약 등 규범화 작업을 거치면 실제로 디지털세가 부과되는 시점은 2~3년 후가 될 것으로 보인다.

韓기업 세 부담 높아질 수도

정부는 국내 제조업이 디지털세 과세 대상에 포함되더라도 기업의 세 부담이 늘어나는 것은 아니라고 강조하고 있다. 임재현 기획재정부 세제실장은 “삼성전자와 같은 소비자 대상 기업은 디지털 서비스 기업에 비해 과세권 배분 대상이 되는 범위가 줄어들 것으로 예상된다”며 “각 기업이 전 세계에 내는 법인세는 기존과 동일하도록 추진하고 있다”고 설명했다.

하지만 전문가들은 “정부의 설명이 이론적으로는 옳다”고 동의하면서도 ‘힘의 질서’가 작용하는 국가 간 논의에서 결국 한국 기업들이 피해를 입는 방향으로 결론이 맺어질 가능성이 크다고 지적한다. 실제로 IF가 이번 총회에서 합의한 사항은 큰 틀의 방향성에 대한 기본 골격일 뿐 과세권의 기준이 되는 △글로벌 총매출액 △대상사업 총매출액 △이익률 등 세부 쟁점은 향후 논의를 통해 확정해야 한다. 이경근 한국국제조세협회 이사장은 “기존 조세체계의 틀을 뒤엎는 제도를 도입하는 과정에서 각국은 자국에 유리한 방향으로 논의를 끌고 가려고 할 것”이라며 “강대국들의 피 튀기는 과세권 경쟁에서 밀리면 결국 국내 기업들의 세 부담이 늘어날 수밖에 없다는 의미”라고 지적했다. 미국이 이번 총회에서 세금 부담을 완화하기 위해 대상 기업에 선택권을 주는 ‘세이프 하버(safe harbor)’ 제도 도입을 주장한 것도 이런 맥락에서 해석할 수 있다.

‘과세권 배분’과 함께 이번 합의의 양대 축을 이루는 ‘글로벌 최저한세율’이 도입될 경우에도 한국 기업은 추가로 세금 부담을 떠안을 가능성이 높아진다. 이에 대해 삼성전자의 한 관계자는 “구체적인 과세 조건과 기준, 세율 등이 정해지지 않은 만큼 회사에 미칠 영향을 판단하기는 이르다”고 말했다.

다만 다행스러운 것은 우리 정부의 대응으로 디지털세 적용을 받는 제조업 부문이 ‘소비자 대상 사업’으로 한정됐다는 점이다. 소비자를 직접 상대하지 않는 반도체 등의 중간재와 부품 판매업(B2B)은 제외되면서 삼성전자의 경우 반도체 부문을 뺀 휴대폰·가전 부문에서 거둬들인 이익의 일부를 각국에 디지털세로 낼 가능성이 높아졌다.

수출 비중 높아 정부 세수확보 비상

기업의 세 부담과 별개로 우리 정부의 법인세 증감 여부도 관심사다. 이 역시 세부 쟁점에 대한 결론에 따라 달라질 수밖에 없는데 전문가들은 수출 비중이 큰 국내 제조업의 특성상 정부 입장에서 세수 유출이 발생할 수 있다는 지적을 내놓고 있다. 박훈 서울시립대 세무학과 교수는 “한국 기업들은 미국·유럽과 달리 해외 투자 비중이 높고 내수시장은 작기 때문에 세수 손실이 발생할 여지가 있다”고 예측했다. /세종=나윤석·황정원기자 nagija@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

garden@sedaily.com

garden@sedaily.com