KT(030200)스카이라이프가 대규모 자금 조달을 준비하고 있다. 2015년 이후 회사채 발행을 중단하며 무차입 경영 기조를 이어왔지만 현대HCN 인수를 앞두고 현금이 필요해진 탓이다.

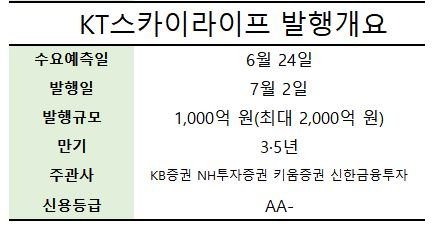

9일 투자은행(IB) 업계에 따르면 KT스카이라이프는 다음달 초 회사채 발행을 통해 최대 2,000억 원을 조달할 예정이다. 만기는 3·5년으로 KB증권과 NH투자증권, 키움증권, 신한투자증권이 주관 업무를 맡았다.

이와 비슷한 규모로 1년 만기 기업어음(CP)도 발행하기로 했다. 약 1,000억~2,000억 원 규모로 조달이 완료되면 최대 4,000억 원에 달하는 현금을 확보할 전망이다.

이번 대규모 자금 조달은 지난해 거래를 종결한 현대HCN 인수를 위해서다. KT스카이라이프는 지난해 10월 현대HCN과 현대미디어 지분 100%를 5,201억 원에 인수하는 계약을 체결했다. 현재 공정거래위원회의 기업결합 심사가 진행중이지만 금리 변동성이 커지기 전에 선제적으로 자금 확보에 나선 것으로 풀이된다. 심사가 끝나면 KT스카이라이프는 계약금 10%를 제외한 나머지 잔금 약 4,700억 원을 지급해야 한다.

KT스카이라이프는 2001년 1월 설립된 디지털 유료방송 기업으로 국내 시장 점유율 1위를 기록중이다. 최대주주는 지분 50%를 보유한 KT다. 현대HCN은 2019년 기준 서울 강남권과 부산 등 대도시 8곳을 사업권역으로 131만 명의 가입자를 보유하고 있다. 이번 인수가 완료되면 KT스카이라이프는 유료방송 시장 점유율 35.47%를 차지해 1위 사업자 지위를 굳힐 전망이다.

최근 회사채 시장의 스프레드(국고채와의 금리 차)가 벌어진 만큼 금리 차에 따른 수익 실현을 노리는 투자 수요가 많을 것으로 보인다. 연초 32bp(1bp=0.01%포인트, 회사채 AA-등급 3년물 기준)까지 축소됐던 회사채 스프레드는 국채 금리가 상승하면서 40.8bp까지 확대됐다. IB업계의 한 관계자는 "KT스카이라이프의 재무지표가 우수하고 인수 이후에도 수익성이 개선될 것이라는 기대감이 큰 만큼 시장 반응은 긍정적"이라며 "최근 시장 분위기도 나쁘지 않아 조달 금리를 크게 줄일 수 있을 것으로 보인다"고 말했다.

다만 연간 영업이익을 크게 웃도는 대규모 현금을 차입하는 만큼 추후 금리변동성에 노출될 수 있다는 점은 부담이다. KT스카이라이프는 연간 500억 원대의 순익을 내고 있다. 지난해에는 582억 원을 벌었다. 그러나 연간 벌어들이는 순익의 두 배가 넘는 규모를 단기자금인 CP로 발행하면서 리파이낸싱(자금재조달) 시 금리가 크게 상승해 비용 부담이 커질 수 있다는 우려도 나온다. 또다른 시장 관계자는 "단기금리는 한국은행이 기준금리를 인상하면 바로 영향을 받는 만큼 향후 25~50bp 추가 상승이 불가피하다"며 "상환 시점에 다른 조달 통로를 강구할 것으로 보인다"고 말했다.

/김민경 기자 mkkim@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

mkkim@sedaily.com

mkkim@sedaily.com