최근 미국·중국 간 무역전쟁이 격화하고 올 2·4분기 상장사 실적 전망 기대치도 낮아지면서 이익보다는 자산 대비 저평가된 종목에 주목하라는 증권가의 조언이 나왔다.

11일 한국거래소에 따르면 대외 불확실성 증가로 국내 증시는 모건스탠리캐피털인터내셔널(MSCI) 한국 지수를 기준으로 주당순자산(PBR)의 1배 수준인 2,300 아래로 내려온 상황이다. PBR은 주가가 순자산에 비해 1주당 몇 배로 거래되는지를 나타내는 것으로 통상 PBR이 1배가 안 된다는 것은 주가가 장부가격에도 못 미친다는 의미다.

실제 코스피 상장사의 올 2·4분기 영업이익 컨센서스는 지난해 말 50조원에서 최근 47조원까지 낮아졌다. 올해 상반기 코스피200지수 편입 종목 가운데 증권사 3곳 이상이 추정치를 낸 종목 176개 중 영업이익 전망치가 하향 조정된 곳은 125개에 달하며 이들의 평균수익률은 종전보다 -8.5% 감소할 것으로 예상된다.

신승진 삼성증권 연구원은 “기업 이익 전망치의 신뢰가 낮다면 주당순이익(PER)과 같은 이익 지표보다 PBR, 또는 순자산가치(NAV)와 같은 자산가치 비교가 적합한 지표”라고 강조했다.

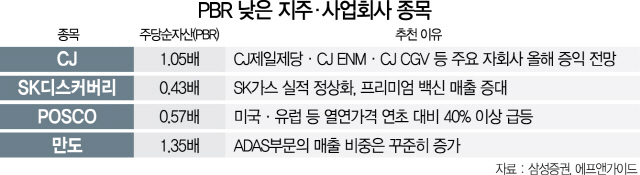

삼성증권에 따르면 올해 이익 전망이 양호한 기업 중 CJ·SK디스커버리 등 지주사와 POSCO·만도 등 사업회사가 주목할 만한 저PBR 주다.

이날 종가 기준 CJ의 PBR은 1.05배로 이는 역사적인 하단 수준이라는 것이 신 연구원의 분석이다. CJ는 최근 일감 몰아주기 규제, 국내 소비 심리 둔화에 따른 일부 자회사의 실적 부진 등이 복합적으로 작용해 일시적으로 주가가 부진에 빠졌다가 이달 들어 14만원선을 회복했다. 이날 주가는 전 거래일 대비 0.7% 오른 14만4,500원에 마감했다.

신 연구원은 “국내 H&B 스토어 1위인 올리브영의 기업 가치가 여전히 견고하고 CJ제일제당, CJ ENM, CJ CGV 등 주요 자회사의 올해 실적은 증익이 예상되는 등 저점 매수에 나설 이유가 충분하다”고 말했다.

또 다른 지주사인 SK디스커버리는 올해 1월 SK케미칼과의 인적분할 이후 주가가 연초 대비 30% 하락했으나 자회사인 SK가스의 실적 정상화와 프리미엄 백신 매출 및 수지 사업 부문 증설에 따른 효과가 기대된다. 신 연구원은 “공정거래법에 따른 SK건설 매각으로 현금이 다량 유입될 것”이라고 덧붙였다.

POSCO는 올해 5조원 이상의 영업이익과 7% 수준의 자기자본이익률(ROE)을 감안할 때 PBR 0.57배(11일 기준)까지 하락한 현재가 저점 매수 타이밍이며 무역전쟁 여파로 주가가 크게 빠진 만도는 첨단운전보조장치(ADAS) 매출 성장이 기대된다.

/조양준기자 mryesandno@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

mryesandno@sedaily.com

mryesandno@sedaily.com