증권선물위원회가 삼성바이오로직스의 회계변경에 대해 고의 분식회계로 결론을 내리면서 원칙 중심의 국제회계기준(IFRS)이 도마 위에 오르고 있다. 회계 업계에서는 금융당국이 과거 규제 중심의 감독을 고수하면서 이번 사태가 불거졌고 이에 따라 IFRS의 가치가 훼손되고 있다는 우려가 나오고 있다. 일각에서는 해석의 차이로 이번 사태가 벌어졌다며 차라리 규제 중심의 ‘K-GAAP’ 시절로 돌아가는 게 낫다는 지적도 제기된다. 이번 삼성바이오를 감사한 삼정·안진 등 국내 대표 회계법인마저 제재 대상에 오르면서 회계사들 사이에서는 “교도소 담벼락을 걷는 기분”이라는 자조적인 목소리도 나오고 있다.

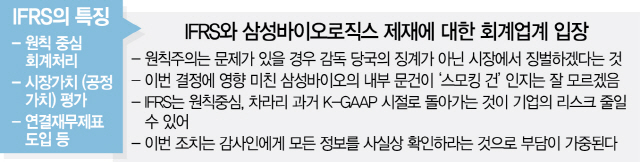

15일 금융당국에 따르면 IFRS는 국내 기업의 회계투명성 확보와 코리아디스카운트 완화 등을 목적으로 지난 2011년 전면도입인 ‘빅뱅(big bang) 방식’으로 도입됐다. 그러나 삼성바이오에 대한 제재로 IFRS 핵심 사항인 원칙 중심의 회계처리가 논란의 중심에 놓이게 됐다. 전문가들은 여전히 금융당국이 원칙 중심이 아닌 과거 K-GAAP 시절의 규제 중심 감독 방식에서 벗어나지 못해 원칙 중심 회계처리가 국내에서 제대로 정착하지 못하고 있다고 지적한다. 한 회계 전문가는 “원칙주의는 문제가 있을 경우 감독당국의 징계가 아닌 시장에서 징벌하겠다는 것”이라며 “영국 등 유럽에서는 기업에 문제가 있을 경우 소송과 공시 등을 통해 시장에 맡기며 판단은 투자자들이 하게끔 한다”고 밝혔다. 이어 “규제 중심의 감독을 자꾸 하려다 보니 삼성바이오와 같은 문제가 생기는 것”이라고 말했다.

IFRS의 골자는 원칙 중심, 시장가치 평가, 연결재무제표 도입 등이다. 이 가운데 핵심은 원칙 중심이다. IFRS에서 이 개념은 “사안이 불명확할 때는 전문가와 회사의 판단에 맡긴다”는 말로 정리할 수 있다. 기업을 정형화된 업태나 업종으로 분류하는 것이 갈수록 어려워지는 다변화된 산업구조의 특성을 고려할 때 ‘회계와 관련해서는 전문가의 판단에 따른다’는 원칙을 담은 표현이라 할 수 있다.

IFRS 도입 전, 기업마다 속한 산업 및 환경이 다르고 기업들의 경영관리 목적 및 프로세스 역시 다양한 것을 감안할 때 원칙 중심 회계처리는 기업들에 유리할 수 있다는 기대 섞인 목소리도 있었다. 반면 원칙만 제시하다 보니 구체적인 회계처리 방향을 기업 스스로가 결정해야 하는 부담도 있어 우려의 목소리도 제기됐다.

삼성바이오에 대한 제재가 확정되면서 IFRS의 원칙 중심 회계처리가 오히려 기업에 부담이 될 수 있다는 우려가 현실화됐다. 콜옵션 공시 누락에 대해 금융당국은 IFRS 1112호 등에 근거해 고의로 판단한 것으로 알려졌다. IFRS 1112호는 ‘타 기업이나 약정에 대한 지분의 성격을 결정할 때, 지분을 보유한 공동약정의 유형을 결정할 때 내린 유의적인 판단과 가정, 공동약정과 관계기업에 대한 지분의 성격, 범위 및 재무효과, 그리고 그러한 지분과 관련된 위험의 성격을 알려야 한다’고 규정하고 있다. 이 기준서에서 요구하는 최소한의 공시로 공시 목적을 달성하기에 충분하지 않다면 ‘기업은 그 목적을 달성하기 위해 필요한 모든 추가적인 정보를 공시한다’고도 규정하고 있다. 그러면서도 ‘공시 목적을 달성하기 위해 얼마나 상세한 수준이 필요한지와 이 기준서의 각 요구사항에 얼마나 중점을 둬야 하는지를 기업이 고려할 것을 요구한다’고 적시돼 있어 기업의 재량권도 부여하고 있다.

IFRS에 따르면 지배력 변동이 생기면 회계기준을 변경할 수 있다. 그러나 당국은 바이오시밀러 국내 승인 등 호재가 생겨 2015년 회계기준을 변경했다는 삼성바이오의 주장을 삼성바이오 내부 문건 등을 근거로 모두 배척했다. 한 회계 전문가는 “이번 결정에 삼성바이오의 내부 문건이 결정적인 영향을 미친 것으로 보이지만 실제 문건이 ‘스모킹건’인지는 잘 모르겠다”고 밝혔다.

삼성바이오가 제재를 받게 되면서 IFRS의 무용론을 주장하는 의견도 나온다. 한 회계사는 “IFRS는 원칙 중심이어서 판단의 영역이 넓을 수밖에 없다”며 “차라리 K-GAAP 시절로 돌아가는 것이 기업 리스크를 줄일 수 있는 방법이 될 수 있다”고 강조했다. 감사인 제재까지 이뤄진 것에 대해서는 감사업무의 특성을 이해하지 못한 조치라는 불만의 목소리도 나온다. 한 회계법인 대표는 “감사 시 기업의 모든 정보를 알 수 없는 게 사실이다. 이번 조치는 감사인에게 모든 정보를 사실상 확인하라는 취지”라며 “교도소 담벼락을 걷는 느낌을 받고 있다. 바람이 불면 떨어지고, 그렇지 않으면 살아남는 기분”이라고 전했다.

반론도 만만찮다. 금융당국의 한 관계자는 “IFRS는 잘못된 판단까지 허용하는 재량권을 기업에 부여한 것은 아니다”라며 “원칙 중심이기는 하지만 기업이 준수해야 할 세부규칙들을 좀 더 구체화하는 추세”라고 밝혔다.

/박성규기자 exculpate2@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

exculpate2@sedaily.com

exculpate2@sedaily.com