삼성전자가 지난해 4·4분기 추정치에 크게 못 미치는 실적을 거두면서 증시 전반에 상장사 어닝쇼크에 대한 불안감이 커지고 있다. ‘뚜껑을 열어보면 더 나쁠 수 있다’는 우려가 안 그래도 낮았던 실적 기대감을 바닥까지 끌어내리는 모습이다.

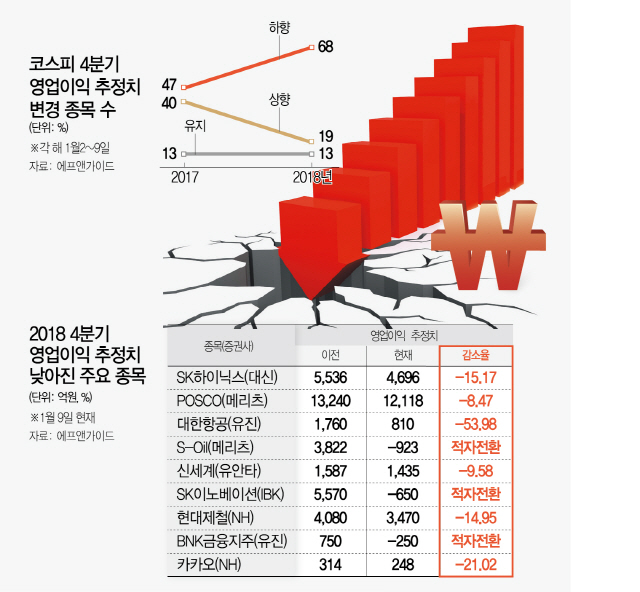

9일 에프앤가이드에 따르면 올해 들어 이날까지 증권사가 지난해 4·4분기 영업이익 전망치를 낮춘 코스피 상장사는 10개 중 7개(68%)에 달한다. 전망치를 높인 곳과 유지한 곳은 각각 19%, 13%에 그쳤다. 지난해 초 같은 기간(1월2~9일)의 경우 전 분기(2017년 4·4분기) 영업이익 전망치 상향과 하향 비율이 각각 40%, 47%로 비슷했던 것과 비교하면 크게 달라진 것이다. 그만큼 올해 기업들의 실적 전망이 어둡다는 의미다. 전날 삼성전자가 증권사 3개 이상의 추정치(컨센서스)보다 20%, LG전자는 무려 80%나 밑도는 실적을 발표하면서 이 같은 상황을 부채질하고 있다.

코스피 주요 종목들에 대한 전망은 실적 발표일이 다가올수록 급격히 낮아지고 있다. 대신증권은 전날 삼성전자와 더불어 ‘반도체 투톱’인 SK하이닉스의 4·4분기 영업이익 전망치를 종전 5,536억원에서 4,696억원으로 15%가량 내렸다. D램과 낸드 수요 부진에 따라 출하량이 예상보다 더 줄어들었을 것이라는 게 이유다. 유진투자증권은 대한항공 전망치를 전보다 54% 낮췄고 POSCO(메리츠종금증권) -8.47%, 현대제철(NH투자증권) -14.95% 등 증권사들이 수치를 더욱 보수적으로 잡기 시작했다. S-OIL(메리츠)과 SK이노베이션(IBK투자증권), BNK금융지주(유진)는 아예 적자로 눈높이가 뚝 떨어졌다.

목표주가 줄하향 역시 이어지고 있다. 이날 유안타증권은 LG전자의 목표주가를 종전 9만6,000원에서 7만7,000원으로 20%가량 하향 조정했다. 하나금융투자는 POSCO 목표가를 44만원에서 36만원으로, 교보증권은 호텔신라 목표가를 11만원에서 8만8,000원으로 깎았다. 모두 실적 부진 또는 불투명한 업황 전망이 근거다. 앞으로도 분위기 반전은 쉽지 않아 보인다. 올해 1·4분기 코스피 영업이익 추정치는 38조8,358억원으로 지난해 4·4분기(37조3,395억원)보다 약 1조5,000억원 증가하는 데 그칠 것으로 전망된다. 연간으로 따지면 189조6,649억원으로 올해 193조3,894억원보다 2%가량 마이너스 성장이 예상된다.

조승빈 대신증권 연구원은 “지난해까지 코스피 실적에 크게 기여했던 반도체가 부진해지면서 반도체 외 업종의 실적 개선이 절실하지만 현실은 녹록지 않다”고 말했다. 한국거래소에 따르면 삼성전자를 제외한 지난해 3·4분기 코스피 상장사 영업이익은 82조원으로 전년 동기 대비 0.1% 감소했다. 올해도 이러한 추세는 계속될 것으로 보인다. 조 연구원은 “올해 수출 증가율은 3.4%에 그칠 것으로 예측돼 ‘수출 확대와 매출 증가에 따른 영업이익 증가’의 선순환 구조가 작동하기 힘들 것”이라고 내다봤다.

/조양준기자 mryesandno@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

mryesandno@sedaily.com

mryesandno@sedaily.com