은행권의 기술금융 잔액이 2년 새 두 배 가까이 늘어 양적·질적 성장을 했다는 자화자찬이 나오지만 정작 통계에는 허수가 가득한 것으로 나타났다. 일선 은행 현장에서는 기술금융 실적을 늘리기 위해 편법적인 대출심사에 내몰리는 등 무리한 출혈경쟁이 잇따르면서 피로감을 호소하고 있다.

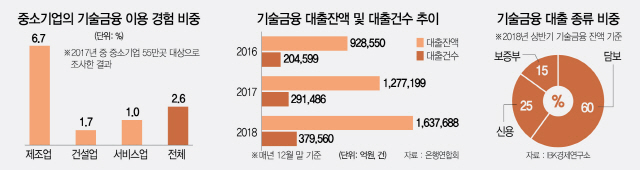

17일 은행연합회에 따르면 지난해 말 기준 기술금융 대출잔액은 163조7,688억원(37만9,560건)으로 전년 동기 대비 28% 증가했다. 수치만으로는 양적 성장을 한 것으로 보이나 은행들의 중소기업대출 증가율을 고려하면 비상식적이라는 지적이 나온다. 실제 같은 기간 중기대출 증가율은 KB국민은행 10%, 신한은행 8.2%, 우리은행 6.5%, IBK기업은행 6.5% 등으로 한자릿수 수준이다.

그럼에도 기술금융 잔액이 급속도로 늘어난 것은 통계에 허점이 있기 때문이다. 대표적으로 경쟁 은행의 기업고객을 새로 유치할 때 관련 인증이 있으면 대출금액이 고스란히 기술금융에 잡힌다. 예를 들어 A은행의 여신 10억원을 B은행이 빼앗아가면서 기술금융 인증서를 붙이면 집계에 포함되고 또다시 A은행이 되찾아가면 거듭 포함되는 식이다. 실제로는 10억원인데 은행을 옮기면서 30억원으로 포장되는 것이다. 시중은행의 한 관계자는 “은행마다 기술금융을 독려하면서 대출이 왔다 갔다 하다 뻥튀기가 되고 있다”며 “일부 순증이 있더라도 15~20% 정도가 은행별로 뺏고 뺏기는 실상을 감안하면 속 빈 강정”이라고 말했다.

기술금융은 담보나 신용이 부족한 기업들이 가진 기술력을 평가해 보증·대출·투자 등의 방식으로 자금을 지원하는 것이다. 지난 2014년 박근혜 정부 때 신성장동력 창출을 뒷받침하겠다는 취지로 도입했다. 일부 문제가 지적됐음에도 문재인 정부에서 혁신성장을 지원하는 생산적 금융 역할이라는 정부 정책 기조에 맞춰 일종의 ‘코드금융’이 돼버렸다. 금융위원회는 매년 기술금융 실적을 평가해 상위 은행에는 신용보증기금과 기술보증기금에 내는 출연금 일부를 감면하는 인센티브를 준다. 반대로 실적이 부진하면 가산금을 내야 한다. 이처럼 정부의 압박에다 실적에 따라 줄 세우기를 하니 은행들은 무리한 경쟁에 내몰리게 됐다. 특히 기업대출 영업 비중 자체가 적은 외국계 은행이나 특수은행은 금융당국의 페널티가 지나치다며 불만을 제기하고 있다. 실제 한 외국계 은행은 기술금융 실적이 저조하다는 이유로 100억원 내외의 정책보증기관 보증 출연료를 추가 부담하고 있는 것으로 전해졌다.

기술금융을 제대로 심사할 수 있는 여건도 여전히 미흡한 실정이다. 금융위에 따르면 지난해 상반기 기준 기술평가를 자체적으로 심사할 수 있는 권한이 주어진 주요 시중은행의 기술평가 전문인력은 20명 안팎에 불과하다. 시중은행의 신규 기술금융 대출 건수가 연간 1만~2만건 수준임을 고려하면 턱없이 부족하다는 지적이다. 은행권 관계자는 “시중은행들이 자체 심사만으로 대출 여부를 결정할 수 있는 구조인 만큼 날림심사를 해도 뒤탈이 나지 않을 것이라고 보는 게 아니겠느냐”고 꼬집었다.

은행 자체 심사 외에 기술신용평가(TCB) 전문기관인 신용정보사에 맡기는 방식도 문제가 적지 않다는 것이 금융권 안팎의 시각이다. 신용정보사들 역시 은행과 마찬가지로 업계 내 경쟁에 내몰리면서 담보대출이나 신용대출을 받을 수 있는 기업도 기술금융으로 둔갑시켜 은행의 입맛대로 심사를 해주고 있다는 것이다. 시중은행의 한 관계자는 “부동산임대업자도 TCB 기관으로부터 심사 통과 ‘딱지’만 받으면 대출을 받을 수 있는 것이 기술금융의 현실”이라고 귀띔했다. 개별 기업 입장에서도 대출금리 감면과 한도 증액 등의 혜택이 있고 평가에 들어가는 비용도 은행이 지원하니 마다할 이유가 없다.

이처럼 은행과 신용정보사·기업의 이해관계가 맞아떨어지면서 신용조회 회사의 TCB 업무 수익은 지난해 상반기 387억원으로 전년 동기 대비 22.3% 증가했다. 이 때문에 금융감독원은 지난해 하반기부터 TCB 기관에 대한 검사를 진행하고 있다. 금융권 관계자는 “인센티브를 받아도 기술신용평가서 수수료 비용을 감안하면 전혀 혜택이 없는 셈”이라며 “사업의 본질을 떠나 사실상 중소기업의 절반 가까이가 기술금융으로 둔갑하고 있다”고 밝혔다.

‘무늬만 기술금융’일 뿐 실제로는 기술력보다는 담보를 보고 내준 대출 비중이 높다는 지적도 나온다. 전해철 더불어민주당 의원실에 따르면 지난해 6월 기준 전체 기술금융대출 가운데 담보대출의 비중은 60%에 달했다. 순수하게 기술력만 보고 빌려주는 신용대출 비중은 25%에 불과했다. 시중은행의 한 관계자는 “은행들이 기술력 있는 기업을 발굴하기보다는 신용이나 담보대출이 부족한 기업들에 추가 대출을 내주기 위한 방법으로 기술금융을 활용하고 있다”고 말했다.

/김기혁·황정원기자 coldmetal@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

coldmetal@sedaily.com

coldmetal@sedaily.com