산업은행이 아시아나항공(020560) 지원을 위해 영구채를 발행하면서 7%가 넘는 금리를 책정해 적정성 논란이 일고 있다. 지난 2016년 수출입은행이 대우조선해양(042660)을 지원하기 위해 영구채를 발행하면서 1% 금리를 책정한 것과 비교하면 금리 차이가 7배에 달해 아시아나의 재무 부담만 키울 수 있다는 지적이다.

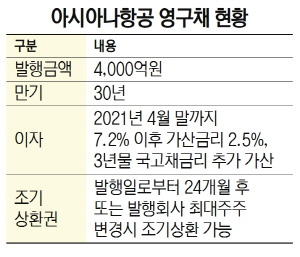

24일 투자은행(IB) 업계에 따르면 아시아나항공은 오는 29일 4,000억원 규모의 무보증 사모 전환사채(영구채)를 발행할 예정이다. 금리는 7.2%로 결정됐다. 산은이 이를 모두 인수하고 만기 때까지 이자를 받는 구조다. 아시아나항공 영구채는 만기가 30년에 달할 정도로 길어 회계상 자본으로 분류된다.

문제는 금리 수준이 높아 아시아나항공이 부담해야 할 이자 부담이 만만치 않다는 점이다. 4,000억원에 금리 7.2%를 단순 적용하면 연간 이자 부담은 288억원에 이른다. 지난해 아시아나항공 영업이익(282억원)과 맞먹는다. 그나마도 2년 뒤부터는 최초금리 7.2%에 가산금리 2.5%와 국고채 3년물 금리가 추가로 더 붙는다. 2년 뒤 국고채 금리가 2%라고 가정하면 이자율이 11.7%에 이르는 셈이다. 연간 이자 부담은 468억원으로 치솟는다.

영구채는 만기가 길지만 특정 시점 이후 금리를 급격히 올리는 ‘스텝업(step-up)’ 조항을 둬 조기 상환을 유도한다. 아시아나는 조기 인수합병(M&A)이 이뤄진다는 전제하에 스텝업 발동 시기를 2년 뒤로 앞당겨 놓은 것으로 풀이된다. 새 주인이 되는 회사가 2년 내 4,000억원을 상환해 빚을 털어내라는 뜻이다.

대우조선도 영구채 발행 5년 뒤인 오는 2021년까지는 1.0% 금리를 적용하다가 이후부터 5년 만기 공모 무보증 회사채 기준 수익률에 매년 0.25%를 가산했다.

하지만 여러 이유를 감안해도 아시아나의 조건은 과하다는 지적이 나온다. 2016년 당시 대우조선의 신용등급은 사실상 채무불이행 수준인 ‘CCC’ 수준으로 아시아나(BBB-)보다 훨씬 낮았다. 채권단의 한 관계자는 “대우조선은 자력 생존이 힘든 한계기업이어서 영구채 발행을 지원금 성격으로 봐 금리를 1%로 책정했지만 아시아나항공은 어쨌든 정상 기업이기 때문에 시장금리를 적용하는 것으로 가닥을 잡았다”고 설명했다. IB 업계의 한 관계자는 “산은이 고금리 대출에 나선 격”이라고 지적했다.

매각이 지연되면 문제는 더 복잡해진다. 매각은 늦어지고 아시아나의 경영이 개선되지 않아 이자를 내기 어려워지면 산은은 영구채를 주식으로 전환해 30% 대주주로 올라선다. 이자 수익을 조금 더 내려다가 본격적으로 국민 세금이 아시아나항공에 투입되는 구조를 만들 수도 있는 것이다.

/서일범기자 squiz@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

squiz@sedaily.com

squiz@sedaily.com