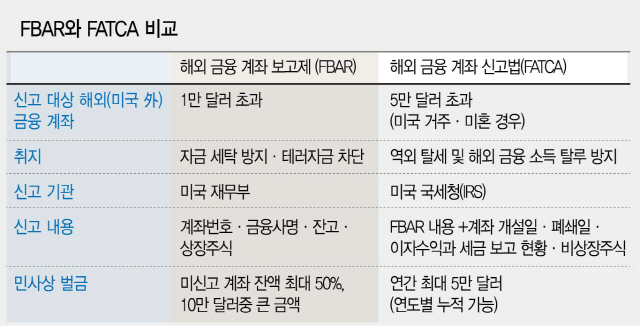

미국 정부가 전 세계 국가와 금융기관을 상대로 금융정보 제공협약 체결을 확대하는 ‘해외금융계좌신고법(FATCA·Foreign Account Tax Compliance Act)’의 뿌리는 ‘해외금융계좌보고의무(FBAR·Reports of Foreign Bank and Financial Accounts)’로 거슬러 올라간다. FBAR은 미국 영주권·시민권자 등을 포함한 미국 세법상의 미국 거주자와 주식회사, 합자회사 등이 해당 연도의 어느 한 시점에 해외 금융계좌 잔액 1만달러를 초과해 보유한 적이 있을 경우 미국 재무부에 보고하는 제도다. 고의로 보고의무를 위반할 경우 벌칙은 엄청나다. 매년 계좌당 최고 10만달러 혹은 ‘미신고계좌 최고잔액의 절반’ 가운데 큰 금액이 벌금이다. 30만달러의 계좌를 3년간 숨긴 사실이 드러날 경우 1년당 벌금 15만달러에 3년을 곱해 45만달러가 벌금이다. 계좌 잔액 30만달러를 모두 뺏기는 것은 물론 15만달러의 추가 벌금까지 내야 한다. 이 제도는 지난 1970년부터 시작됐다. 당초 FBAR은 테러 방지와 테러 자금 추적, 자금세탁 방지 등을 위해 시행됐다. 미 재무부는 FBAR 시행으로 자금을 추적하는 과정에서 테러 자금 외에도 개인과 법인의 해외 은닉 금융재산 데이터를 확보하는 등 해외 금융수입 탈루에 주목하기 시작했다.

그 와중에 미 정부는 전직 UBS 은행원의 다이아몬드 밀수 사건을 수사하는 과정에서 스위스의 해외 비밀 금융계좌 사정을 접하게 된다. 단서를 포착한 미 정부는 한 달 뒤인 2008년 7월에 미국인들의 계좌정보를 제공하라는 압박을 하기위해 이른바 ‘존 도 소환장(John Doe summons)’을 발부하면서 수사에 속도를 올렸다. 존 도 소환장은 이른바 홍길동 소환장으로 스위스 UBS은행에 개설된 미국 납세자의 정보를 모두 달라는 뜻의 포괄적인 소환장이다. UBS은행이 고객정보를 제공하는 것은 스위스법을 어긴다는 명분으로 거절하자 미국 정부는 2009년 2월 UBS은행에 대해 형사 고발과 함께 7억8,000만달러의 벌금을 부과했다. 이후 스위스는 법을 개정하고 UBS은행은 2009년 8월 4,450명의 미국인 고객 명단을 제공하는 것으로 미국 IRS와 합의를 도출했다. 미국 정부가 스위스 은행을 상대로 한 담판이 승리로 끝나면서 코너에 몰린 해외 금융계좌 보유 미국 납세자들은 앞다퉈 자진신고를 활용하기 시작했다.

테러·자금세탁 방지 위해 시작

보유 비상장 주식까지 보고 등

2010년 FATCA로 확대 발전

해외 금융계좌를 파악하는 데 수확을 올린 미국 정부는 이듬해인 2010년 버락 오바마 대통령의 서명으로 비로소 FATCA를 발표해 2011년부터 미국 납세자는 개인소득 신고와 함께 해외 금융자산 신고도 하기 시작했다. 미국 정부는 이후 해외 국가(모델1) 또는 해외 금융기관(모델2)과 1대1로 협약을 체결해 해외 국가로부터 미국 납세자의 해외 금융자산 정보를 받기 시작했다. 우리와는 2014년 3월 협정을 맺고 국회 비준을 거쳐 2017년부터 금융정보를 상호 교환하고 있다.

신고기준으로 보면 FATCA가 FBAR보다 약한 것 같지만 사실은 더욱 강력한 해외 금융계좌 파악 수단이다.

관련기사

일례로 FBAR은 1만달러 초과 해외 금융계좌와 상장사 주식까지 신고하도록 규정하고 있다. 그러나 FATCA는 연말까지 잔액이 5만달러인 계좌 등과 보유 중인 비상장사 주식을 포함해야 한다. 가령 가업으로 이어져 온 상점의 지분 45%를 보유하고 있다면 상점 명의로 된 예금 계좌의 45%를 보고해야 한다는 것이다. 만일 45%에 해당하는 예금계좌가 5만달러가 넘을 경우 해외의 다른 모든 금융계좌도 신고해야 한다. 또 FBAR은 해외 금융계좌의 은행명과 잔액, 계좌번호만 신고하는 반면 FATCA는 FBAR 신고 사항에다 계좌 개설일, 폐쇄일, 이자 수익, 이자 수익 관련 세금 보고 유무 등도 신고해야 한다.

아울러 FBAR은 미 재무부에 신고할 경우 미국 정부가 이를 확인할 방법이 없었지만 FATCA는 해외 국가와 금융정보 상호교환협정을 체결하면서 정보를 공유할 수 있어 신고 내용과 해외 금융기관으로부터 받은 데이터의 상호 비교검증이 가능해졌다.

FATCA의 위력이 이처럼 커지자 이른바 불법 복수 국적자들의 입장도 애매해졌다. 미국에서 시민권을 취득한 후 뒤늦게 한국에 국적상실 신고를 하게 되면 관련 자료가 국세청으로 넘어가 국세청은 해당 국적 상실자를 미국 납세자로 간주해 미국 IRS에 통보하기 때문이다. FATCA를 위반하면 일단 1만달러의 벌금이 부과되고 보고 누락이 통보된 후에도 해외 금융자산 신고를 미룰 경우 연간 최대 5만달러까지 벌금이 부과될 수 있다.

하지만 더 무서운 것은 FBAR이다. FATCA로 부실신고가 적발되면 자동으로 FBAR 신고의무 위반과 연결되면서 천문학적인 벌금은 물론 형사 처벌까지 받기 때문이다. /김상용기자 kimi@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

kimi@sedaily.com

kimi@sedaily.com