불과 2년도 채 걸리지 않았다. 카카오뱅크가 1,000만명에 달하는 고객을 확보하는 데는 715일이면 충분했다. 시중은행의 한 고위관계자는 “기존 은행들이 수십년 동안 걸쳐 유치한 고객 수를 카카오뱅크는 2년도 안 돼 달성했다”면서 “카카오가 카카오뱅크 대주주로 올라서면 그 파급력이 어디까지 미칠지 가늠하기 어렵다”고 내다봤다.

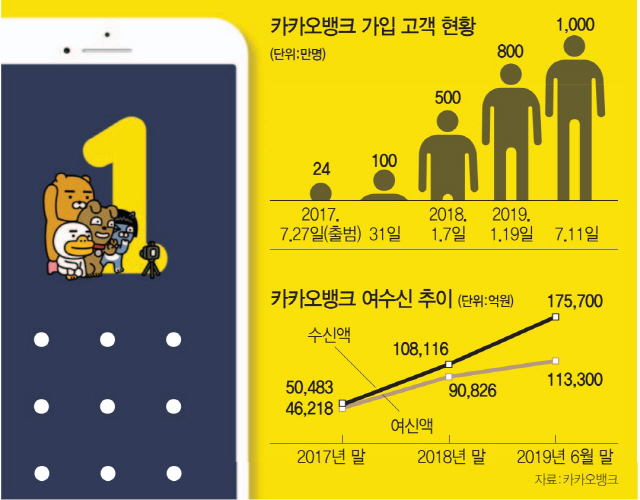

12일 금융권에 따르면 카카오뱅크는 지난 11일 오후10시께 신규 계좌 개설 고객 수가 1,000만명을 넘었다. 2017년 7월27일 출범하자마자 하루 만에 24만명이 몰렸고 1주일도 지나지 않아 100만명을 돌파했다. 500만명 고지를 돌파한 시점은 지난해 1월이다. 고객들이 이처럼 열광한 것은 귀여운 캐릭터 ‘카카오프렌즈’ 때문이 아니다. 은행을 이용하던 기존 고객의 불편을 해소하자 폭발적인 반응을 보인 것이다.

우선 은행 대출을 위해 일일이 지점을 방문하던 귀찮은 절차를 비대면으로 해결했다. 비대면에 익숙하던 젊은 층을 자극했다. 성공적이었다. 출범 초기 한 시중은행장은 “그래도 오프라인 점포의 힘을 무시하지 못할 것”이라며 카카오뱅크의 초기 가입 돌풍을 ‘찻잔 속 태풍’으로 여겼다. 카카오뱅크의 예상은 적중했다. ‘돈을 빌리는 데 굳이 점포가 필요하느냐’는 근본적인 물음을 기존 대면영업에만 익숙했던 은행은 생각하지 못했던 것이다.

카카오뱅크의 연령대별 비중을 보면 6월 말 기준으로 20대 32.1%, 30대 31.2%, 40대 21.0%였다. 특히 20대와 30대 중 절반이 카카오뱅크 계좌를 보유하고 있다고 해도 과언이 아니다. 20대 인구의 46.4%, 30대의 경우 42.8%가 카카오뱅크 고객이다. 카카오뱅크의 한 관계자는 “비대면 계좌 개설이 가능한 만 17세 이상 국내 인구 4,400만여명 중 약 22%가 우리 고객”이라고 강조했다. 고객 연령대가 점점 고령화하는 시중은행과 비교하면 10년 뒤 주도권은 누가 쥘지 자명해 보인다.

여수신 규모도 크게 늘었다. 6월 말 기준 수신액 17조5,700억원, 여신액 11조3,300억원을 달성했다. 2017년 말에 비해 3배가량 성장한 셈이다. 출범 초기에는 신용대출과 마이너스대출이 전부였지만 전월세대출과 중금리대출·개인사업자대출 등으로 여신 라인업을 확대했다. 아울러 수신상품도 26주 적금과 모임통장 등 기존 은행과 차별화된 상품들을 잇따라 선보이며 획기적이라는 평가를 받았다. 고객 친화적인 애플리케이션과 카카오프렌즈라는 친숙한 캐릭터도 ‘카뱅 열풍’에 한몫했다. 시중은행의 한 관계자는 “카카오뱅크가 돌풍을 일으키면서 기존 은행들의 뱅킹 앱 개발 속도가 두 배 이상 빨라졌다”고 말했다.

놀라운 것은 카카오뱅크가 출범 이후 6분기 만인 올해 1·4분기 처음으로 흑자를 달성했다는 점이다. 적어도 3년은 지나야 흑자를 달성할 수 있을 것이라는 시중은행의 예상을 보기 좋게 깼다. 흑자 기조는 1·4분기에만 그치지 않고 2·4분기에도 이어질 것으로 전망된다. 일회적인 깜짝 실적이 아닌 것이다. 이 같은 실적 기조가 이어지면 카카오뱅크의 계획대로 내년 중 기업공개(IPO)도 가능할 것으로 보인다.

그러나 카카오뱅크가 시중은행을 완전히 대체하기 위해서는 갈 길이 멀다. 시중은행의 파이 가운데 부스러기를 나눠 먹을 수는 있어도 우물 안에 갇힌 금융권의 메기가 되기 위해서는 몸집도 키워야 하고 여신 리스크 관리는 더욱 촘촘히 해야 한다. 소셜네트워크서비스(SNS) 등의 자료를 토대로 신용등급을 매겨 은행 거래실적이 없는 사회초년생도 저리로 대출을 받을 수 있도록 하는 혁신이 필요하다. 더구나 돈을 갚을 의지는 있지만 신용등급이 낮은 저신용자를 골라내 중금리로 대출할 수 있는 방법을 찾아야 한다. 시중은행은 부실을 우려해 대출을 거절하지만 이 가운데 우량고객을 찾아내 이들이 금리가 상대적으로 더 높은 대부업체나 불법사채로 내몰리지 않도록 해야 한다. 순이자마진(NIM)에만 머물지 않고 젊은 층의 자산관리를 통한 수수료 수익 등 비이자 수익에도 눈을 돌려야 한다. 고리대금업자로 머물러서는 안 된다. 그래야 지속 가능한 새 모델이 될 수 있다. 시중은행과 대출금리 인하 경쟁은 더 치열하게 해야 한다. 점포 없는 비대면 인터넷은행의 강점을 최대한 살려야 한다는 것이다. 미국이나 일본 등 인터넷은행이 먼저 시작된 선진국에서도 시중은행의 보완적 개념에 머물고 있다. 하지만 카카오뱅크는 금융권 메기처럼 혁신 노력으로 완전히 새로운 금융회사로 퀀텀점프를 해야 하는 숙제를 안고 있다. 이달 중 대주주 적격성 심사를 통과하면 카카오는 카카오뱅크 지분을 현재 18%에서 34%까지 확대해 대주주가 된다. 카카오뱅크가 ‘글로벌 삼성전자’처럼 성장 못 하리라는 법이 없다. /김기혁기자 coldmetal@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

coldmetal@sedaily.com

coldmetal@sedaily.com