![[일러스트=포춘US]](https://newsimg.sedaily.com/2019/08/23/1VN2Y814F1_1.jpg)

2012년 자산관리 스타트업 아라베스크 Arabesque의 안드레아스 파이너 AndreasFeiner와 동료들은 투자자들에게 “기업의 환경, 사회 및 지배구조(ESG) 요소들을 투자 결정 때 고려해달라”고 설득했다. 처음엔 눈을 굴리거나 곁눈질을 하는 등 회의적인 반응이 대다수였다. 파이너에 따르면, 당시 투자자들은 ‘사회적으로 옳은 일을 하는데에는 비용이 따르기 때문에“ 기업의 이익과 수익률이 떨어진다고 생각했다.

그로부터 6년이 지난 지금은 많은 것이 변해있다. 사회적 책임경영을 우선시 하는 기업들이 시장에서도 좋은 성적을 내고 있다. 이제 문제는 좋은 일을 하면서도 탄탄한 실적을 거두느냐가 아니라, 사회적 책임과 경영 성과 둘 모두를 챙기는 기업들과 그렇지 못하는 기업들을 어떻게 구분하느냐가 되었다(전자에 해당하는 63개 기업들은 이번 호 ‘세상을 바꾸는 기업들(Change the World)’ 기사에서 확인할 수 있다).

대형은행 바클레이즈 Barclays에서 분사한 아라베스크를 포함해 몇몇 기업들은 요즘 데이터를 활용해 투자자들을 위한 툴을 만들고 있다. 투자자들은 이 툴을 통해 자신의 포트폴리오를 만들고 시험해 볼 수 있다.

투자자들도 분명 이런 툴을 원하고 있다: 최근 설문조사에서 뱅크 오브 아메리카 메릴 린치 Bank of America Merill Lynch는 ‘투자자들의 약 20%가 (그리고 5년 이상의 장기 투자자들 중 절반 정도가) ESG 요소를 고려한다’는 사실을 발견했다. 그들이 갖는 동기는 사회적 책임 실천과 스스로에 대한 보호 둘 모두를 포함하고 있다: 한 기업이 환경과 지역사회, 그리고 직원들을 존중하는 결정을 내리면, 과징금과 대중의 반발, 이사회의 분란 같은 문제에서 비교적 자유로울 뿐만 아니라 주가가 떨어질 확률도 적어지기 때문이다.

그 외에도 ESG를 고려한 경영은 장기 전략적 사고와도 밀접한 관련이 있다. 이는 일류 기업들과 2~3류 기업들을 확실히 구분해주는 또 다른 요소이다. 컨설팅 기업 매킨지 McKinsey는 지난 해 장기적 접근의 효과를 정량화한 바 있다: 분석 기간은 2001년에서 2014년까지, 대상은 615개의 중·대형 기업들이었다. 분석 결과, 연구 및 채용을 통해 이윤을 지속적으로 재투자하는 등 장기적 관점에서 회사를 경영한 기업들은 주당 순이익을 공격적으로 높이기 위해 단기 전략에 집중한 기업들보다 매출 성장률이 47%, 이익 증가율이 36% 가량 더 높았다.

이런 트렌드는 ESG 측면에서 기업 성적을 분석하는 업체들에겐 기회가 될 수 있다. 아라베스크를 탄생시킨 첫 계기는 한 고객이 바클레이즈 창립자들에게 던진 질문이었다. 그 고객은 투자 실적을 내면서도 사회적 가치를 창출하는 전략을 개발할 수 있는지 그들에게 질문을 던졌다. 당시 아라베스크 CEO였던 오마르 셀림 Omar Selim을 비롯해 파이너와 동료들이 이에 대해 연구를 진행했고, 장기적으로 사회적 가치를 염두에 둔 투자가 ‘좀 더 탄력적이고 안정적인 운용이 가능하다’는 결론을 내렸다.

오늘날 아라베스크는 5만 곳의 뉴스원과 8,000곳의 NGO 등으로부터 정보를 취합해 7,000개 기업들의 정보를 담은 데이터베이스를 관리하고 있다. 고객사로는 자산관리기업 스테이트 스트리트 State Street, 컨설팅 기업 액센추어 Accenture와 스탠더드 앤드 푸어스 Standard & Poor’s 등이 있다. 이들은 아라베스크의 데이터를 활용해 일부 ESG관련 지수들을 보강하고 있다. 작년 아라베스크는 S-레이 S-Ray를 공개했다. S-레이는 투자자들이 가장 많이 신경 쓰는 이슈들-예컨대 기업 지배구조와 노동인권-을 바탕으로 기업 점수를 매기는 툴이다.

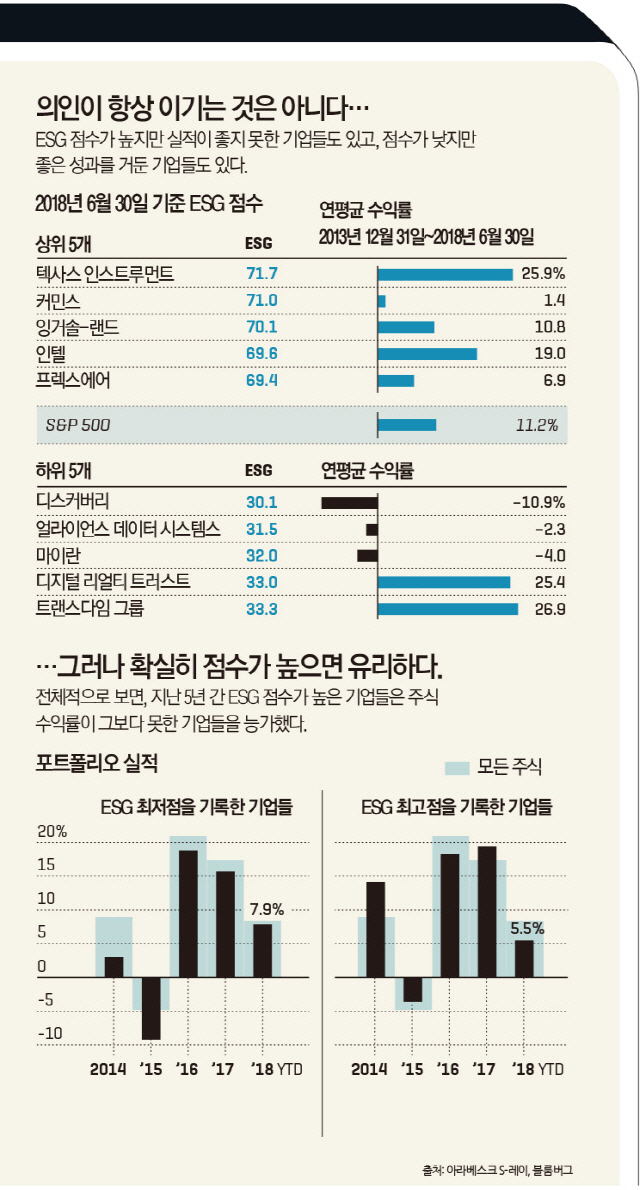

이런 툴을 활용하면, 파이너가 고객들을 설득할 때 자주 쓰고 있는 정밀한 통계 자료를 만들 수 있다. 아라베스크는 S-레이를 통해 S&P 500 기업의 ESG 점수를 좀 더 광범위하게 분석한 바 있다. 그 결과 지난 10년간 ESG 점수 기준 상위 60% 기업들은 하위 40% 기업들보다 주가 변동성이 낮은 반면, 연평균 주식 수익률은 2% 포인트 더 높았다. 상위 20% 기업들과 하위 20% 기업들을 비교하면, 실적 격차가 한층 더 벌어졌다(차트 참조).

아라베스크는 두 개의 뮤추얼 펀드를 출시하면서 이 툴을 활용해왔다. 바로 룩셈부르그에서 거래되는 글로벌 중심의 프라임 Prime 펀드와 미국 중심의 아라베스크 시스테매틱 USA Arabesque Systematic USA 펀드다(이 회사는 현재 총 2억 5,000만 달러를 운용하고 있다). 해당 펀드 매니저들은 아라베스크의 ESG 분석에서 높은 점수를 받은 기업들에 투자를 집중하고 있다. 또한 지속 가능한 사업을 위해 마련된 유엔 글로벌 콤팩트(United Nations Global Compact)/*역주: 인권, 노동, 환경, 반 부패 분야에서 10대 원칙을 마련해 전 세계 지속가능성장을 추구하는 유엔 산하기관 이니셔티브/ 기반의 점수체계에 초점을 맞추고 있다. 해당 기준에 따라 페이스북과 웰스 파고, 폭스바겐 등에 대한 투자는 피하고 있다. 이들은 기업 거버넌스에 문제가 있음을 여실히 보여준 스캔들 때문에 주가가 급락한 기업들이다. 해당 펀드의 초기 성과는 고무적이다. 시스테매틱 펀드는 지난 1년 간 수익률 23%을 올렸는데, 중·대형주인 MSCI USA 지수의 14%와 비교되는 수익을 올렸다.

그러나 ESG 중심 접근이 중단기적 실적을 내는 개별 주를 골라내는 데 항상 도움이 되는 것은 아니다. 아라베스크의 ESG 평가에서 각각 최고점과 최저점을 받은 다섯 개 S&P 500 기업들이 그 사례이다(앞 페이지 그래픽 참조). 2013년 말 이후 상위 5개 기업 중 두 곳은 평균보다 훨씬 뒤처진 반면, 하위 5개 기업 중 두 곳은 가볍게 시장보다 높은 수익률을 기록했다. 비슷한 맥락에서, 넷플릭스와 아마존 주가는 1년 전에 비해 각각 98%, 92% 상승했지만, ESG 점수는 상대적으로 낮았다(아라베스크는 개별 기업 점수에 영향을 미치는 요소에 대해선 언급하지 않았다).

그러나 아라베스크의 데이터를 보면, ESG를 고려한 투자의 장점이 확실히 드러난다: 종합하면 ‘착한’ 기업의 주식이 장기적으론 유리하다. 사회적 책임을 다하는 저비용 뮤추얼 펀드-혹은 9월 출시되는 뱅가드 ESG 미국 주식과 뱅가드 ESG 국제 주식 같은 ETF-에 투자하는 건 사회적 책임 경영의 장점을 취할 수 있는 효율적인 방법이다. 좀 더 집중적인 투자를 위해, 이 펀드들에 편입된 몇 가지 주식 종목을 소개한다.

잉거솔-랜드 Ingersoll-Rand(IR, $98)는 다양한 산업재를 생산한다. 그 중에서도 특히 에너지 효율을 두 배 늘린 HVAC 시스템이 매출의 79%를 차지한다. 그러나 2015년 유가 급락과 함께 회사 실적이 하락하면서, 일부 고객사들이 피해를 입었다. 그러나 경제가 살아나고 건설업계가 붐을 타면서, 주가가 다시 오르기 시작했다. 기업의 실내 냉난방 사업 시장점유율도 지속적으로 늘기 시작했다. 지난 5 분기 동안 HVAC 시스템의 예약 주문 비율이 3%에서 17%로 증가했다. 바클레이즈 애널리스트 줄리언 미첼 JulianMitchell은 이에 대해 ”상당히 매력적인 궤적“이라고 평가했다.

디젤 엔진 제초업체에 불과한 커민스 Cummins(CMI, $142)가 ESG 중심 명단에서 높은 순위에 올랐다는 사실은 놀랍게 보일지도 모른다. 그러나 인디애나에 본사를 둔 이 기업은 오래 전부터 청정 기술 분야에서 모범을 보여왔다. 2000년대 초반, 커민스는 한층 강화된 연방 규제 요건보다 더욱 엄격한 배출 기준 엔진을 만들기 위해 연구 개발에 박차를 가하기도 했다. 이 같은 노력이 중국 같은 시장에서 빛을 발해 2017년 배출량-솔루션 부문 매출이 20%나 성장했다. 하지만 올해는 해당 산업 분야가 호황의 정점에 이르렀다는 우려 때문에, 오히려 주가가 떨어졌다. 글로벌 투자은행 제프리스 Jefferies의 애널리스트 스티븐 폴크만 Stephen Volkmann은 커민스 주식이 현재 2019년 수익 대비 10배 수준에서 거래되는 것으로 평가했다. 장기적 관점에서 보면, 현재 가격이 꽤 낮다는 얘기다.

건전한 지배구조를 가진 기업은 부적절한 행동을 하는 임원을 오래 두지 않는다. 지난 7월 텍사스 인스트루먼트 Texas Instruments(TXN, $116)의 CEO 브라이언 크러처 BrianCrutcher가 6개월 만에 CEO직에서 물러났다. 회사 정책 위반이 사유였는데, 어떤 행동 때문이었는지는 구체적으로 밝혀지지 않았다. 그 대신 크러처에 앞서 14년 간 CEO를 역임한 회장 리처드 템플턴 Richard Templeton이 다시 보직을 맡았다. 노무라 인스티넷 Nomura Instinet의 애널리스트 로밋 샤 Romit Shah는 ”템플턴은 오늘날의 텍사스 인스트루먼트를 있게 한 설계자“라고 평가했다. 그는 특히 아날로그 반도체 사업에 집중하도록 회사를 이끌었다. 그 결과 해당 사업은 2015년 이후 19% 성장했고, 그 사이 주가도 두 배 이상 상승했다. 회사 주가는 크러처 사임 후 약간 하락했을 뿐, 다시 곧 상승했다. 옳은 일을 한다고 비용이 더 드는 건 아니라는 투자자들의 믿음을 확인해주는 사례이다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >