60세 이후에도 국민연금 보험료를 내야 할까? 그럴 의무는 없다. 하지만 60세 이후에도 자발적으로 보험료를 내는 사람이 적지 않다. 50만명에 육박하니 적지 않은 정도가 아니라 많다고 해야 할지도 모르겠다. 게다가 계속 늘어나는 추세다.

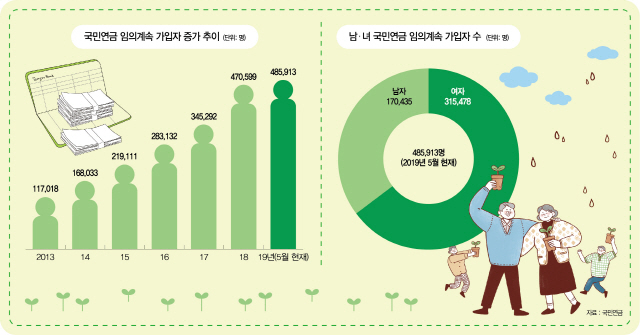

국민연금 의무가입기간은 만 60세까지지만, 60세에 달한 가입자가 신청하면 65세가 될 때까지 보험료를 납부할 수 있는데, 이를 임의계속가입이라고 한다. 국민연금공단에 따르면 임의계속가입자는 올해 5월말 기준으로 48만5,913명에 달했다. 증가세도 꾸준하다. 2013년만해도 11만 7,000여명이었던 임의계속가입자가 2017년에는 30만명을 넘어섰다. 2018년에는 가입자가 12만 5,000명이나 늘어 47만명을 넘어섰고, 올해 5월말에는 48만명을 거뜬히 넘어섰다. 이 같은 추세라면 연말에 50만명 돌파는 무난해 보인다.

그런데 안 내도 되는 보험료를 임의계속가입까지 해가며 자발적으로 내는 이유는 뭘까? 이유는 크게 2가지다. 먼저 노령연금 수령자격을 갖추기 위해서다. 흔히 노령연금을 국민연금과 혼용해서 사용하는데, 엄밀히 말하면 노령연금은 국민연금에서 지급하는 연금의 한 종류일 뿐이다. 국민연금공단에서 지급하는 연금으로는 노령연금 이외에도 장애연금과 유족연금이 있다. 다만 국민의 노후소득보장이라는 국민연금의 취지에 가장 부합하는 것이 노령연금이다 보니, 노령연금과 국민연금을 혼용해서 사용하는 듯하다.

여하튼 노령연금을 수령하려면 가입기간(연금보험료 납부기간)이 10년 이상 되어야 한다. 가입기간이 10년이 안된 상태에서 60세가 된 가입자에게 국민연금공단은 ‘반환일시금’을 지급한다. 반환일시금은 가입자가 납부한 보험료에 이자를 더한 것에 불과하므로, 종신토록 수령할 수 있는 노령연금의 혜택에 한참 못 미친다. 그래서 임의계속가입으로 가입기간을 늘려 어떻게든 노령연금을 수령하려는 것이다.

임의계속가입제도는 50대 전업주부들에게 매우 유용하다. 전업주부는 국민연금 의무가입 대상이 아니므로 노령연금을 받으려면 국민연금에 ‘임의가입’ 해야 한다. 그리고 노령연금을 받으려면 10년 이상 보험료를 내야 하기 때문에 50세 이전에 가입신청을 해야 한다. 이미 50세가 넘은 전업주부는 임의가입을 해봐야 가입기간이 부족해 노령연금을 받을 수 없다. 하지만 임의계속가입제도를 활용해 60세 이후 5년간 보험료를 납부하면 사정이 달라진다. 이 경우에는 55세 이전에만 국민연금에 가입하면 노령연금을 받을 수 있다.

이미 노령연금 수급자격을 갖춘 사람 중에서도 임의계속가입 신청을 하는 사람이 있다. 노령연금을 더 많이 받기 위해서다. 노령연금 지급률은 가입기간이 10년일 때 50%가 지급되고, 이후 가입기간이 1년 늘어날 때마다 5% 증가한다. 당연히 가입기간이 늘어나면 보험료를 더 많이 받을 수 있다. 가입기간을 5년 늘리면 노령연금액은 얼마나 늘어날까? 국민연금공단에서 제공하는 노령연금 예상월액표를 보면, 매달 9만원씩 10년간 보험료를 납부하면 노령연금으로 매달 17만7,270원을 수령하지만, 가입기간이 15년이면 연금액이 26만1190원으로 늘어난다. 30년동안 보험료로 36만원을 납부하면 노령연금으로 월 97만1370원을 받지만, 35년을 납부하면 113만 290원을 수령할 수 있다. 늘어나는 연금액이 적지 않지만, 임의계속가입기간 동안 납부해야 하는 보험료가 있으므로 이 둘을 함께 고려해 가입여부를 결정해야 한다.

임의계속가입자는 60세 이전과 마찬가지로 기준소득월액의 9%를 보험료로 납부한다. 기준소득월액이란 가입자가 신고한 소득에서 천원 미만인 금액을 절사한 것으로, 최저 31만원에서 최고 486만원까지의 범위에서 결정된다. 구체적으로 기준소득월액과 보험료 계산방식은 가입유형에 따라 조금씩 차이가 난다.

임의계속가입자의 유형은 크게 셋으로 나눌 수 있다. 먼저 사업장에서 일하며 임의계속가입 신청을 할 수 있다. 이들은 60세 이전처럼 한달 급여를 기준소득월액으로 신고하면 된다. 하지만 60세 이전과 동일한 소득을 신고하더라도 실질적인 보험료 부담은 2배로 늘어난다. 60세 이전에는 보험료 중 절반을 회사가 부담해 줬지만, 60세 이후는 회사지원이 없이 보험료를 전액 본인이 납부해야 한다.

지역가입자도 임의계속가입 신청을 할 때 종사하는 업무에서 얻은 소득을 신고하면, 이를 기준으로 보험료를 결정한다. 다만 신고소득이 실제 소득과 현저한 차이가 나는 경우에는 공단에서 이를 조정할 수 있다. 지역가입자는 본래부터 기준소득월액의 9%를 보험료로 납부해 왔기 때문에, 임의계속가입자로 전환한다고 해서 보험료 부담이 2배로 늘어나지는 않는다.

국민연금에 임의가입 한 전업주부들 중에도 임의계속가입을 희망하는 사람이 있다. 이들은 별다른 소득이 없기 때문에, 국민연금공단에서 최저보험료와 최고보험료를 정하고 있다. 현재 최저보험료는 9만원이고 최고보험료는 43만7,400원이다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

hasim@sedaily.com

hasim@sedaily.com