삼성전자(005930)가 올 3·4분기 ‘어닝 서프라이즈’를 기록한 가운데 4·4분기 실적치를 전망하는 증권가의 시선이 엇갈리고 있다.

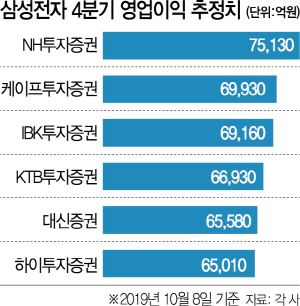

9일 금융투자업계에 따르면 삼성전자가 지난 8일 3·4분기 잠정 영업이익 7조7,000억원을 기록했다고 공시한 후 증권사 6곳에서 구체적인 4·4분기 실적 추정치를 제시했다. 반도체 수요 회복 여부와 무선사업부(IM) 실적에 대해 의견이 갈리면서 증권사 사이의 4·4분기 영업이익 추정치가 1조원이나 차이가 나고 있는 모습이다. NH투자증권은 “삼성전자가 4·4분기에 7조5,130억원의 영업이익을 벌어들일 것”이라며 증권사 중 가장 높은 추정치를 내놓았다. 반면 대신증권과 하이투자증권은 6조5,000억원대의 전망치를 내놓으면서 비교적 보수적인 시각을 견지했다.

증권사들은 삼성전자의 4·4분기 실적이 전 분기만큼 좋게 나오지는 않을 것이라는 데는 공감대를 형성하고 있다. 4·4분기가 전통적으로 정보기술(IT) 산업 부문 비수기인데다 3·4분기 수익성 개선을 이끌었던 IM부문과 디스플레이 부문에서 영업이익이 줄어들 것으로 예상되기 때문이다.

그럼에도 증권사 사이에 삼성전자의 영업이익 전망이 갈리는 것은 반도체 가격·수요 하락폭에 대한 시각이 엇갈리기 때문이다. D램의 평균판매단가(ASP)는 하락하는 반면 낸드의 ASP는 상승하고 있는 가운데 D램의 수요 회복세를 어떻게 보느냐에 따라 삼성전자의 실적 전망을 바라보는 잣대도 달라지고 있는 것이다.

도현우 NH투자증권 연구원은 8일 보고서에서 “최근 5세대(5G) 통신, PC, 서버 등 정보기술(IT) 전 분야의 수요 호조로 인해 메모리 출하가 양호하다”며 “반도체 부문 영업이익이 전 분기 대비 3% 늘어난 3조4,000억원을 기록할 것”이라고 추산했다. 반면 송명섭 하이투자증권 연구원은 “올해 4·4분기 반도체 부문 실적의 관건은 출하량이 3·4분기의 높은 수준에서 더 증가할 수 있느냐 여부”라며 “출하량 증가가 없다면 4·4분기 D램 부문 이익의 감소폭이 낸드 부문 이익의 증가폭보다 클 가능성이 높은 것으로 판단된다”고 분석했다. 하이투자증권은 삼성전자의 4·4분기 반도체 영업이익 추정치로 2조8,830억원을 제시했다.

IM부문 실적 전망에서도 차이가 나타나고 있다. 하이투자증권·NH투자증권은 4·4분기 IM부문 실적 추정치로 각각 2조7,291억원과 2조4,170억원을 제시했지만 KTB투자증권과 케이프투자증권은 1조8,000억원대의 예상치를 내놓았다. 박성순 케이프투자증권 연구원은 “IM 출하량은 견조하겠으나 하이엔드 제품 비중이 줄어들고 연말 마케팅 비용이 늘어나면서 수익성은 전 분기 대비 하락할 것”이라고 내다봤다.

/심우일기자 vita@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

vita@sedaily.com

vita@sedaily.com