국내 은행의 우량차주 대출 비중이 전체 대출의 80%가 넘는 것으로 나타났다. 은행이 안전자산에만 안주하는 ‘편식’을 하고 있다는 뜻으로 보다 생산적인 부문으로의 자금공급자 역할을 강화해야 한다는 지적이 나온다. 은성수 금융위원장도 신년사에서 “자금흐름을 부동산에서 생산적인 부문으로 대전환하기 위한 환경 조성에 힘쓰겠다”고 해 관련 정책이 나올지 주목된다.

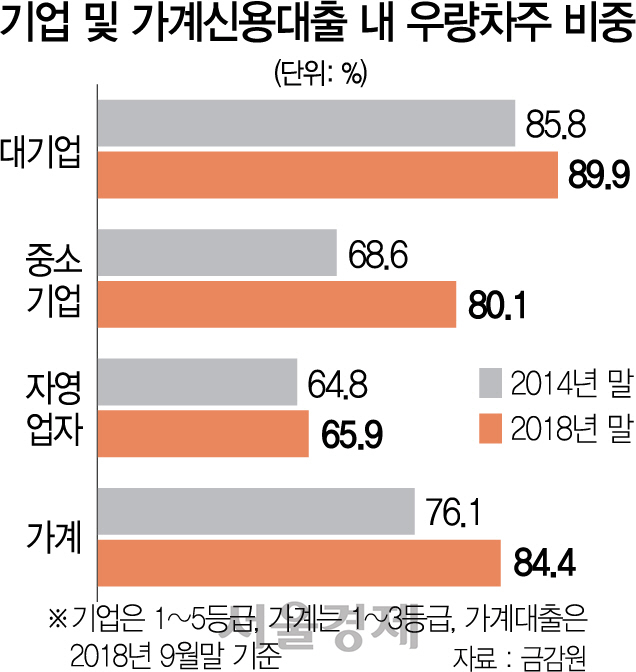

1일 금융감독원의 ‘금융감독 이슈저널’에 따르면 은행의 지난 2018년 말 기업, 가계신용대출 중 우량차주 비중은 82.5%로 4년 전인 2014년 말 75.8%에서 6.7%포인트 상승했다. 구체적으로 대기업대출 중 1~5등급 우량차주 비중은 89.9%로 같은 기간 4.1%포인트 올랐다. 중소기업은 68.6%에서 80.1%로 11.5%포인트나 뛰었고 자영업자(개인사업자)는 64.8%에서 65.9%로 1.1%포인트 올랐다. 가계 신용대출 중 1~3등급 차주 비중도 76.1%에서 84.4%로 8.3%포인트 급등했다.

은행은 담보·보증대출 등 안전한 곳에 주로 자금을 공급했다. 기업대출 중 담보·보증이 있는 여신 비중은 2018년 말 64.7%로 4년 전에 비해 10.2%포인트 상승했고 가계대출 중 주택담보대출 비중도 69.3%로 수년째 70% 내외를 유지했다. 은행이 돈을 떼일 염려가 적은 고신용 기업과 가계, 확실한 담보가 있는 대출처에만 자금 공급에 관대했다는 이야기다.

이유가 뭘까. 보고서는 “외환위기, 글로벌 금융위기 등을 경험하며 신용손실 급증을 예방하기 위해 자산건전성 관리를 크게 강화했고 담보·보증 등 안전자산 위주의 영업 관행이 정착됐다”고 봤다. 은행의 단기 성과주의도 문제로 지적됐다. 보고서는 “은행이 경쟁심화, 현금배당 확대 등으로 단기 수익성을 높이기 위한 영업전략을 추진한 결과”라고 분석했다.

보고서는 지적하지 않았지만 유망 기업에 대출을 해줬다가 기업이 부도가 날 경우 해당 금융사 직원을 처벌하는 법 제도 및 규정과 금융사의 문화, 혁신기업 탄생 자체를 막는 규제 등도 직간접적으로 은행의 혁신금융을 방해하는 요소로 지목된다.

금융당국도 문제점을 충분히 인지하고 신년에 관련 정책 드라이브를 걸 것으로 보인다. 은 위원장은 신년사에서 “국내외 완화적 통화정책으로 유동성은 어느 때보다 풍부한 상황이지만 자금이 생산적인 실물경제보다 부동산 등 비생산적인 부문으로 흘러가면서 경제의 비효율성이 높아지고 있다는 지적이 있다”며 “생산적인 곳으로 자금의 물꼬를 대전환하기 위한 다각적인 정책 지원과 환경 조성에 힘쓸 것”이라고 강조했다.

금감원은 “은행은 건전성을 유지하며 안전자산 위주의 자금공급 관행을 개선해 혁신·중소기업에 대한 자금공급을 확대할 수 있는 대출심사시스템 등을 도입할 필요가 있다”고 제언했다. 기업의 미래성장성, 상거래정보, 부실징후 등을 파악할 수 있는 대출심사시스템이 도입돼야 한다는 뜻이다.

/이태규기자 classic@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

classic@sedaily.com

classic@sedaily.com