“노란우산공제를 해약하려고 하는데, 불이익은 없을까요?”

직장인과 달리 퇴직금이 없는 자영업자는 별도로 노후자금을 모아두지 않으면 안된다. 그래서 퇴직금 용도로 많이 가입하는 것이 노란우산공제다. 자영업자들에게 노란우산공제가 일종의 퇴직금 역할을 하는 셈이다. 그런데 최근 코로나19사태의 직격탄을 맞은 자영업자들 중엔 자금조달이 어려워 노란우산공제를 해약하려는 사람이 늘어나고 있다. 그런데 중도해지하면 불이익은 없을까?

이 질문에 답하기 전에 노란우산공제가 무엇이고, 가입하면 어떤 혜택이 있는지부터 살펴보자. 노란우산공제는 자영업자의 노후생활안정과 사업 재기를 돕기 위해 중소기업중앙회가 운영하는 공적 공제제도이다. 업종별 연평균 매출이 10억원에서 120억원 이하인 개인사업자 또는 법인대표자가 가입할 수 있다. 매달 5만원에서 100원까지 만원 단위로 납부할 수 있는데, 납부 금액은 공제금을 수령할 때까지 복리로 부리 된다.

노란우산공제 가입자는 납부 금액을 소득공제 받을 수 있다. 소득공제한도는 소득 규모에 따라 다르다. 사업소득이 4,000만원 이하인 개인사업자는 연간 최대 500만원을 공제받을 수 있다. 그리고 사업소득이 4,000만원 초과 1억원 1이하 이면 연간 최대 300만원까지, 1억원을 초과하면 연간 최대 200만원까지 공제받을 수 있다. 소득공제 혜택만 있는 것은 아니다. 채권자가 공제금액을 압류할 수 없도록 법으로 보호하고 있어, 공제금을 실질적으로 노후자금이나 사업재기자금으로 활용할 수 있다.

① 중도해지하면 불이익은?

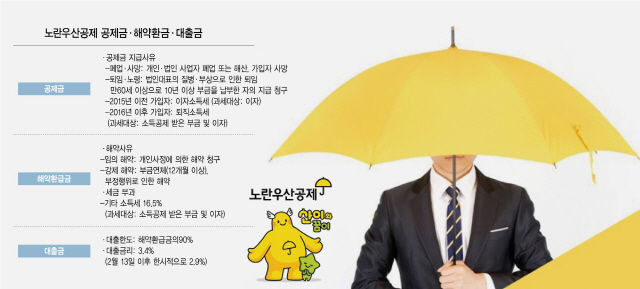

가입자에게 주는 혜택이 큰 만큼 해지했을 때 불이익도 적지 않다. 계약을 해지하면 해약환급금을 ‘기타소득’으로 보아 소득세(16.5%)를 원천징수한다. 이때 부금 납부 당시 소득공제 받지 않은 금액이 있으면 과세대상소득에서 빼준다.

예를 들어 가입자가 부금으로 총 3,600만원을 납부했는데, 납부기간 동안 3,000만원만 소득공제를 받았다고 해 보자. 그리고 해약하면서 환급금은 4,000만원을 수령했다. 이 경우 해약환급금(4,000만원)에서 납부기간 동안 소득공제 받지 않은 금액(600만원)을 뺀 3,400만원이 과세대상소득이다. 따라서 3,400만원에 16.5% 세율을 적용하면, 납부할 세금은 561만원이다.

대다수 노란우산공제 가입자는 자신의 소득공제 한도에 맞춰 매달 납부할 금액을 정한다. 이렇게 해서 납부한 금액을 모두 소득공제 받았으면, 해약환급금이 그대로 과세대상소득이 된다. 앞서 사례에서 납부 금액 3,600만원을 전부 소득공제 받았다면, 해약환급금 4,000만원에 그대로 기타소득세가 부과된다. 이 경우 기타소득세로 납부할 금액은 660만원이다.

② 공제금 받을 때 세금은?

이처럼 노란우산공제는 임의로 해지했을 때 세부담이 크다. 세부담을 줄이려면 무턱대고 해지하기 보다는 공제금 수령 사유에 해당하지부터 살펴봐야 한다. 정당하게 공제금을 받을 수 있는 사유는 4가지다. 가입자가 사망하거나, 개인사업자나 법인사업자 폐업 또는 해산하거나, 법인대표자가 질병 또는 부상으로 퇴임하거나, 만 60세 이상으로 10년 이상 부금을 납부한 가입자가 공제금을 지급해 달라고 청구한 경우다.

공제금은 얼마나 받을까? 공제금은 기본공제금과 부가공제금으로 나뉜다. 기본공제금은 납부 횟수가 6회 이하이면 원금을 돌려받고, 7회 이상이면 원금에 이자를 더해 수령한다. 현재 적용 이율은 연 2.4%인데, 폐업·사망 공제금에는 여기에 0.3%포인트를 더해 연2.7%를 적용받는다. 그리고 기본공제금에 더해 자산운용실적에 따라 지급되는 부가공제금이 있다. 공제금은 일시에 수령하는 것이 원칙이지만, 금액이 1,000만원이 넘고 가입자가 60세 이상이면 분할해서 수령할 수도 있다.

공제금을 수령할 때는 임의로 해지했을 때보다 세부담이 훨씬 적다. 과세 방식은 가입시기에 따라 다르다. 2015년 이전 가입자가 공제금을 수령할 때는 운용수익에 이자소득세(15.4%)가 부과되고, 2016년 이후 가입자는 퇴직소득세가 부과된다. 이때도 소득공제 받지 않고 납부한 금액이 있으면 과세대상소득에서 빼준다. 퇴직소득은 다른 소득과 분류과세 하는데다 각종 공제가 많아 세부담이 크지 않다.

③ 공제금 담보로 대출은 얼마나 받을 수 있나?

단기적인 자금난 때문이라면 해지보다는 대출을 받는 방법도 있다. 노란우산공제 가입자는 해약환급금의 90% 이내에서 1년간 대출을 받을 수 있다. 특히 정부에서는 코로나19로 어려운 자영업자의 현실을 고려해 지난해 1조4,000억원 규모였던 대출금액을 2조원으로 확대하기로 했다. 가입자 1명당 평균 1,000만원을 지원할 경우 약 20만명이 혜택을 받을 수 있을 것으로 보인다. 대출금리도 한시적으로 3.4%에서 한시적으로 2.9%로 인하했다. 대출은 신청하면 당일에 대출금을 받을 수 있다. /미래에셋은퇴연구소 상무

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

hasim@sedaily.com

hasim@sedaily.com