라임·옵티머스 등 사모펀드 환매중단이 잇따라 터진 가운데 은행권에서 사모운용사 ‘옥석 가리기’에 나서 주목된다. 지난해 해외금리연계 파생결합펀드(DLF) 사태 중심에 있던 우리은행과 하나은행이 가장 적극적으로 선별작업에 나섰고, 라임펀드 배드뱅크에 참여하는 신한은행도 가세했다. 기존 개별 펀드 평가로는 고객 보호에 한계가 노출돼 운용사 평가를 재정립하는 한편 사모운용사 전체의 운용성과를 꾸준히 모니터링하고 자체적으로 등급을 구분해 고객보호에 만전을 기하겠다는 방침이다.

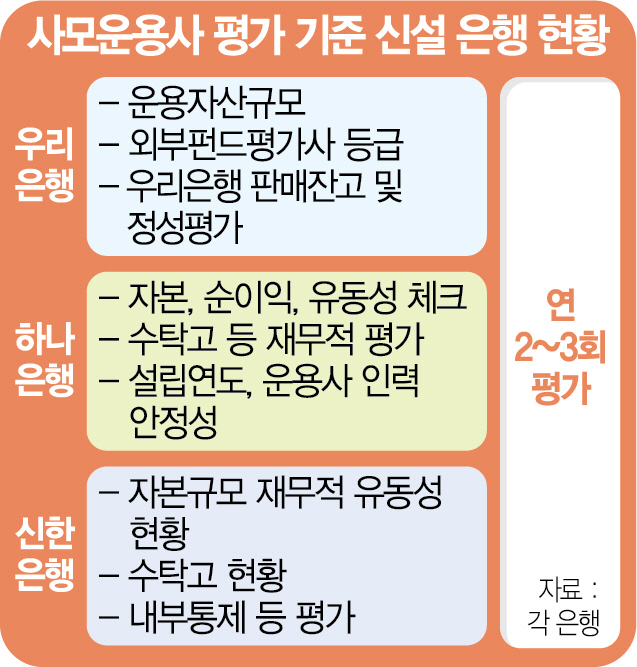

13일 금융권에 따르면 주요 시중은행 가운데 우리·하나·신한은행이 사모운용사 평가 기준을 도입했고, 다른 시중은행들도 이를 검토하고 있는 것으로 확인됐다. 대부분의 판매사들이 정기적으로 개별 펀드를 평가하고 운용인력과 투자철학, 리스크 관리 등을 따져본 것에 더해 이들 은행은 사모운용사의 외부펀드평가사 등급과 은행별 판매잔액 및 유동성 등도 평가 기준에 추가했다.

우리은행의 경우 운용자산 규모와 함께 정성평가 등을 추가해 상품판매 지속 여부와 신규상품 출시 등의 판단 기준으로 삼았다. 하나은행도 운용사의 설립연도와 운용사 인력의 안정성 등을 병행 평가하고, 특정 운용사 상품의 쏠림 판매를 막도록 안정성을 강화했다. 신한은행은 자본 규모와 유동성·수탁액 현황에 대한 모니터링을 강화해 5등급으로 분류를 세분화했다.

관련기사

이처럼 광범위한 틀의 기준을 바탕으로 은행마다 상품위원회 등의 내부통제시스템을 거쳐 운용사 등급 설정과 관리 부문에 구체적으로 적용된다. 시중은행의 한 관계자는 “DLF 사태 이후 판매사들의 금융 소비자 보호 강화가 촘촘해지고 있다”며 “특히 소규모에 역사가 짧은 사모운용사의 경우 리스크 관리에 더 철저한 대비가 필요하다는 자성이 있었다”고 말했다.

사모펀드 사태의 책임 소재가 은행권에 기우는 상황에서 자체적인 사모운용사 평가체제 구축이 불가피한 측면도 있었다. 국회 정무위원회의 김병욱 의원에 따르면 사모펀드의 위험등급은 운용사에서 내부통제 등에 따라 자율적으로 설정하고, 설정보고서 등에 위험등급 분류 및 표시 의무가 없다. 즉 사모운용사가 고위험 자산을 펀드에 편입한 뒤 중위험 펀드로 정하더라도 은행인 판매사는 판매대행만 할 뿐 위험등급을 검증할 제도적인 뒷받침이 없었던 셈이다. 일부 판매사들이 대응단을 꾸리고 “우리도 라임 등에 속은 피해자”라며 반발하는 배경이다. 더구나 금융당국이 사모펀드 전수검사라는 카드를 꺼내 들자 결국 사모펀드 검수를 위해 판매사인 은행도 자체 평가 기준의 필요성이 제기된 것으로 전해졌다.

금융권 관계자는 “230개가 넘는 사모운용사의 1만여개 펀드를 전수검사하기 위해서는 투트랙 전략이 나올 수 있다”며 “판매사의 1차 검수 이후 문제가 있는 운용사에 대해 당국의 2차 검사가 이뤄지는 방식이 유력하다”고 말했다.

/송종호·김지영기자 joist1894@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

joist1894@sedaily.com

joist1894@sedaily.com