국내 국공채 펀드에서 자금유출이 지속되고 있다. 국내 국채시장이 이달 들어 약세를 이어오는 가운데 일부 단기 국공채 펀드에서 자금이 빠져나간 영향으로 풀이된다. 특히 우리나라와 미국의 재정확대 기조가 이어질 것이라는 관측이 나오고 있어 당분간 보수적인 관점으로 국채나 관련 금융상품 투자에 접근해야 한다는 분석이 나온다. 한국은행이 채권시장 개입에 다소 신중한 입장을 보이면서 국내 통화정책의 영향력 역시 제한적일 것이라는 해석이 제기된다.

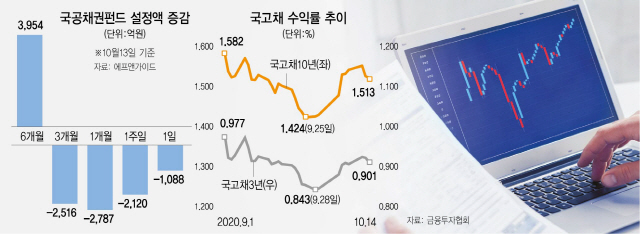

14일 펀드정보 업체 에프앤가이드에 따르면 지난 13일 기준 국공채권펀드 71개의 총 설정액이 하루 만에 1,088억원 줄어들었다. 일주일 전에 비해 자금이 2,120억원 빠져나갔으며 한 달 전에 비해서는 2,787억원 줄어들었다. 특히 일부 단기 국공채 펀드를 중심으로 자금유출이 나타나는 모습이다. 가령 이날 기준 키움단기국공채증권자투자신탁에서는 한 달 사이 설정액이 약 382억원 줄었고 같은 기간 KB스타단기국공채증권자투자신탁에서는 약 299억원이 빠져나갔다. 이로 인해 자산운용 업계에서는 빅히트엔터테인먼트 공모 당시 단기간 머물렀던 자금이 빠진 영향이라는 해석이 나온다.

다만 지난 한 달 사이 설정액이 76억원 감소한 미래에셋솔로몬장기국공채증권자투자신탁처럼 일부 장기 국공채 투자 펀드에서도 자금이 빠져나가고 있다. 자산운용 업계의 한 관계자는 “다른 펀드로 갈아탈 때 가장 좋은 게 채권형 펀드 중에서는 단기 국공채 펀드”라며 “(자금이 빠져나가는 것은) 업계 전반적으로 보면 (채권) 금리 영향이 제일 큰 것 같다”고 말했다.

실제로 이달 들어 한국 국고채시장 금리는 꾸준히 오름세를 나타내고 있다. 금리가 오른다는 것은 그만큼 국고채 가격이 떨어진다는 뜻이다. 금융투자협회에 따르면 이날 국고채 3년물과 10년물 금리는 각각 전날보다 2.2bp(1bp=0.01%), 1.4bp 내린 연 0.901%, 연 1.513%를 기록했다. 지난달 말 국고채 3년물 금리가 0.8%, 10년물 금리가 1.4% 수준을 보였던 것을 감안하면 최근 들어 국고채시장이 약세로 돌아섰다는 뜻이다. 12일에는 국고채 3년물 금리가 연 0.925%, 10년물 수익률이 연 1.553%까지 올라가기도 했다.

국고채시장 약세를 이끄는 요인은 우리나라와 미국의 재정확대정책이다. 신종 코로나바이러스 감염증(코로나19)발 불경기를 극복하기 위해 한미 정부가 재정을 늘리는 과정에서 국채 물량 부담이 커질 수밖에 없다는 뜻이다.

기획재정부에 따르면 올 8월 말 기준 연간 누적 중앙정부채무는 794조1,000억원 수준으로 전년 동기(699억원)보다 100조원 가까이 늘었다. 이 가운데 정부가 오는 2025년부터 국내총생산(GDP) 대비 국가채무비율과 통합재정수지 비율을 각각 60%, -3% 내에서 관리하겠다는 재정준칙을 발표하면서 채권시장에서는 정부의 확장재정 기조가 더 강해질 것이라고 보고 있다. 기재부는 올해 우리나라의 GDP 대비 국가채무비율이 43.9%에 달할 것으로 예상한다. 60%까지는 확장 여력이 있다는 것이다.

미국이 11월 대통령선거 이후 공격적인 재정확장정책을 펼칠 것이라는 전망이 나오는 것도 최근의 국고채 약세 전망을 뒷받침한다. 공동락 대신증권 연구위원은 “미국의 경우 누가 대통령이 되더라도 재정을 늘리는 것은 불가피해 보인다”며 “얼마 전 우리나라에서도 재정준칙을 발표했는데 채권시장에서는 이를 ‘물량을 늘리겠다’는 신호로 보고 있다”고 설명했다.

이날 한국은행이 채권시장 개입에 대해 비교적 중립적인 태도를 취한 것도 국고채시장에는 큰 도움이 되기 어렵다는 분석이 나온다. 이날 이주열 한은 총재는 금융통화위원회 개최 이후 기자회견에서 채권시장이 불안해질 경우 적극적으로 대응할 수 있다는 단서를 달았지만, 적자국채 확대로 인한 채권시장 수급불균형을 크게 우려하지는 않는다는 입장을 보였다. 강승원 NH투자증권 연구원은 “시장 변동성 완화를 위한 한은의 추가 개입을 위해서는 역설적으로 수급 부담으로 인한 시장 스트레스가 선행돼야 한다는 의미”라며 “한은의 추가 시장개입 기대감이 높지만 단기간 내에 현실화되기는 어려울 것으로 전망된다”고 내다봤다.

/심우일기자 vita@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

vita@sedaily.com

vita@sedaily.com