보험업계에도 빅테크의 공습이 시작되고 있는 가운데 토스는 카카오페이와 달리 디지털 손해보험사 설립을 당장 고려하지 않고 있다. 디지털 손보사 설립을 통해 디지털에 특화된 보험 상품을 선보이는 것보다는 고객들에게 꼭 필요한 보험 상품을 더 쉽고 자세히 소개해주는 것에 방점을 두고 있기 때문이다. 토스가 100% 지분을 소유한 법인보험대리점(GA)인 토스인슈어런스의 정규직 보험분석매니저(보험설계사) 100여 명은 고객을 위한 최적의 보험 상담에 집중하고 있다.

19일 조병익 토스인슈어런스 대표는 “디지털 완결형이란 고객들이 디지털 환경에서 모든 절차를 진행하는 것인데 디지털 환경에서 고객들이 제대로 약관을 읽어 보지 않거나 내용을 스스로 판단하기 힘든 경우가 많다”며 “디지털 플랫폼을 통해 단순한 보험 판매는 가능하지만 보장성 인보험 상품이 디지털에서 성공한 사례는 해외에도 없다”고 설명했다.

보험 상품은 크게 자동차보험, 저축성보험, 보장성 인보험으로 나뉠 수 있다. 특히 암, 뇌혈관질환, 심장질환 등을 보장하는 보장성 인보험은 20~30년 장기적으로 큰 돈이 들어가는 만큼 가입자가 많은 것을 따져봐야 하는 중요한 상품이다. 하지만 정작 고객을 위한 상품보다 설계사 수수료가 더 높은 상품을 추천받게 되는 경우가 많다. 토스인슈어런스는 이 같은 판매자 중심의 보험 시장 판도를 구매자 중심으로 바꾸는 것을 목표로 하고 있다.

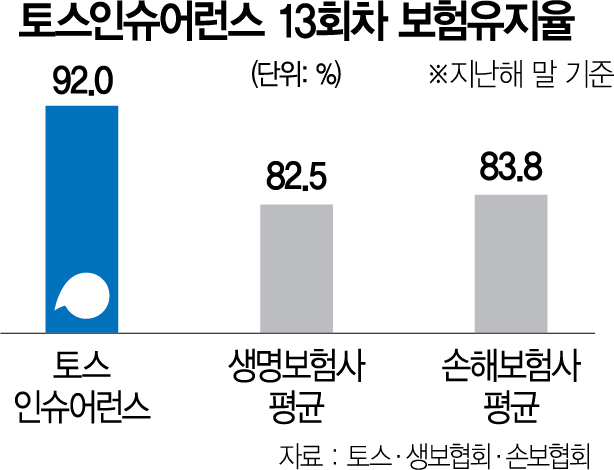

이를 위해 토스인슈어런스가 가장 먼저 시도한 것은 정규직 보험설계사 채용이다. 보험 업계에서는 ‘설계사들이 고정연봉인데 일을 열심히 할까' 하는 부정적인 입장도 있고 여전히 우려도 크다. 하지만 실적 압박에서 비교적 자유로운 고용 방식 덕분에 보험 소비자에게 최적의 상품을 제안할 수 있다는 것이 장점이라고 토스인슈어런스는 주장한다. 실제로 토스인슈어런스 보험 상품의 13회 차 보험유지율은 92%로 업계 평균인 83%를 크게 웃돈다.

보장성 인보험은 정부 규제가 강해 차별점을 가질 만한 상품이 만들어지기 어려운 점도 토스가 디지털 손보사에 적극적이지 않은 이유 중 하나다. 조 대표는 “토스가 한다면 이전에는 없던 혁신적인 고객 경험을 줄 수 있어야 할 텐데, 보장성 인보험 상품은 현 규제 상황에서는 차별점을 갖기 어렵다”며 “상품 대신 일단 플랫폼의 역할에 충실해서 보험을 가입하려면 ‘토스인슈어런스에 물어보면 된다’고 생각하게끔 만드는 것이 목표”라고 설명했다.

다만 디지털 손보사 설립 가능성을 완전히 닫아둔 것은 아니다. 조 대표는 “토스인슈어런스의 파트너 보험사에서 우리가 원하는 수준의 상품이 나오지 않거나 토스가 상품을 만드는 게 더 낫겠다 싶은 규제 환경이 되면 디지털 손보사를 설립할 수 있다”고 밝혔다.

/김현진 기자 stari@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >