사모펀드(PEF)인 시몬느와 이음은 지난해 3월 플라스틱 재처리 업체 ‘알엠’을 인수 한 뒤 15개월 만에 매각했다. 내부 수익률은 13%. 통상 PEF는 기업 인수 뒤 5년가량 보유하고 되판다. 하지만 시몬느 등은 1년 남짓한 짧은 기간에 엑시트(Exit·수익 실현)했다. 투자은행(IB) 업계는 “슈퍼사이클에 진입한 폐기물 분야였기에 가능한 성공적인 딜”이라고 평가했다.

폐기물 처리 업체가 인수합병(M&A) 시장의 금맥으로 부상했다. 대기업과 PEF는 물론 새마을금고 같은 자본시장의 전주(錢主)까지 M&A에 뛰어들고 있어서다. 24일 IB 업계에 따르면 지난해부터 올해까지 이뤄진 폐기물 분야 M&A는 15건 안팎에 이른다. IB 업계의 한 관계자는 “상반기까지 벌써 거래됐거나 진행 중인 것이 10건”이라면서 “이 같은 추세라면 거래 금액·건수가 역대 최대를 기록할 것”이라고 말했다. SK에코플랜트는 지난해 EMC홀딩스를 1조 원에 인수한 뒤 올해 벌써 폐기물 업체 4곳(클렌코·새한환경·대원그린에너지·디디에스)을 4,200억 원에 매입하기도 했다.

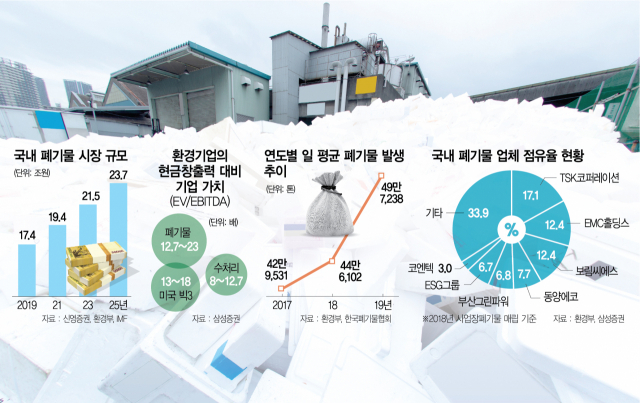

폐기물 사업이 이처럼 자본시장의 핵으로 떠오른 데는 높은 진입 장벽과 거센 환경·사회·지배구조(ESG) 바람, 안정적 수익률의 영향이 컸다. 폐기물처리업은 허가 산업으로 신규 공급이 어렵다. 반면 폐기물 처리 수요는 급증했다. IB 업계의 또 다른 관계자는 “3년 전 중국이 폐기물 수입을 전면 금지하면서 국내 처리 수요가 크게 늘어난 데다 지난해부터 비대면 소비가 늘면서 폐기물 처리가 곤란할 정도"라고 말했다. 이에 시장 규모는 매년 5.9%(삼성증권) 성장해 오는 2025년에는 23조 원(IMF 전망)에 달할 것으로 보인다. 확보만 하면 안정적인 수익을 낸다는 얘기다. 여기에 ESG가 기업의 자금 조달은 물론 상품 소비에도 영향을 미치면서 환경 분야 강화에 대기업들도 뛰어들고 있다. 국내 폐기물 시장의 대형화가 이뤄지고 있다는 것이다. 이경자 삼성증권 연구위원은 “1위 업체의 점유율이 20%를 밑돌 정도로 폐기물 산업은 군소 업체가 난립했다”며 “대기업의 진출은 곧 산업의 대형화·효율화가 이뤄진다는 얘기”라고 평가했다.

“전형적인 매도자 우위 시장이 만들어졌습니다. 인수하고 싶어도 매물이 없을 정도입니다.”

투자은행(IB) 업계의 한 관계자는 최근 자본시장의 가장 뜨거운 분야로 떠오른 폐기물 시장의 딜에 대해 이같이 평가했다. 대기업은 물론 사모펀드(PEF), 중견기업까지 호시탐탐 인수를 노리고 있지만 딜 성사가 쉽지 않다는 것이다. 혹여 매물이 나오면 속전속결로 거래가 이뤄지기도 한다.

구애에도 꿈쩍 않는 경우도 있다. 대표적인 곳이 국내 대형 PEF 운용사인 IMM인베스트먼트가 소유한 에코매니지먼트코리아홀딩스(EMK)다. IMM은 2017년 JP모건으로부터 폐기물 업체를 4,000억 원에 인수했다. 이후 자본 재조정(리캡)을 통해 기업가치를 최소 8,000억 원으로 인정받았다. 동종 업체를 인수하며 기업가치를 올린 것이다. 9월 경주 매립장이 완공하면 기업가치는 1조 원을 웃돌 것으로 IB 업계는 보고 있다. PEF가 갖고 있는 만큼 매물로 나오는 것은 시간문제다. 이 때문에 대기업들에서 벌써부터 매입 의사를 타진하고 있다는 얘기도 들린다. 한 IB 업계 관계자는 “EMK를 언제 매각할지 대기업들이 먼저 문의하는 것으로 알고 있다”며 “폐기물 업체 중 역대 최고 매각 금액을 기록할 것으로 보고 있다”고 말했다.

◇폐기물 돈 냄새 맡은 PEF…2018년부터 시장 진출

폐기물 시장에 일찍 뛰어든 것은 PEF다. 폐기물 시장의 돈 냄새를 먼저 맡은 셈이다. 국내 폐기물 처리 시장은 100여 개의 개인 사업자 중심 소각 업체로 구성됐다. 하지만 2017년 환경부가 소각 시설 규제를 강화했고 막대한 시설투자를 조달하기 위해 자본시장의 문을 두드렸다. PEF 운용사들은 폐기물이 운반비가 많이 들어 지역에서 정해진 기업이 주로 과점화하고 있는 점에 주목했다. 허가 산업인데다 혐오 시설로 분류돼 주민 반대를 넘어 새로운 시설을 짓기가 힘든 점도 매력 포인트였다. 초기 설비투자가 많이 들지만 인건비나 리스크에 노출될 위험도 낮다. 인프라 투자처럼 안정적으로 수익을 올려 배당을 받을 수 있다. PEF 자금은 2018년을 기점으로 본격적으로 폐기물 시장에 투입됐다.

◇PEF→대기업으로 손바뀜…대형화 시동

최근 들어서는 대기업들의 움직임이 발 빠르다. 환경·사회·지배구조(ESG) 돌풍이 불고 있고 자본시장 참여자들이 친환경 사업에 대한 투자를 장려한 것이 가장 큰 이유다. 동시에 주도권을 쥔 폐기물 업체도 없다. 이경자 삼성증권 연구위원은 “국내 폐기물 사업자의 시장점유율은 TSK코퍼레이션이 17.1%로 1위인데, 이 말은 주도권을 가진 업체가 없다는 얘기”라며 “신규 진입이 어려운 환경 산업 특성상 인수합병(M&A)을 통해 대기업이 관련 시장에 빠르게 진입하려는 모습”이라고 말했다.

SK에코플랜트부터 태영그룹·IS동서 등이 현재까지는 가장 적극적이다. 태영그룹은 KKR와, IS동서는 E&F PE와 손잡았다. 태영그룹과 KKR은 폐기물 업체 ESG와 ESG청원, 수처리 업체 TSK코퍼레이션을 하나로 합친 뒤 합병 법인을 신설하는 방안을 추진하고 있다. 폐기물 업체 IS동서는 인선이앤티와 코엔텍을 샀다. SK그룹은 지난해 종합 환경 폐기물 업체인 환경시설관리(전 EMC홀딩스)를 약 1조 원에 인수하면서 폐기물 처리업에 진출했다. 올해는 벌써 4곳을 인수했다. 후발 주자로 나선 만큼 M&A로 빠르게 몸집 불리기에 나선 셈이다. 폐기물 업체 몸값도 오르고 있다. KG ETS 주가는 3월 6,000원 대에서 24일 2만3,300원에 마감했다.

◇M&A 더 활발…매도자 우위 확실

폐기물의 M&A는 앞으로도 활발할 것으로 보인다. 신규 사업자로 진입도 어렵고 ESG열풍까지 일면서 꾸준한 성장이 확실해서다. 또 환경 산업 추가 사업 진출도 가능하다. 폐기물을 이용, 고형 연료를 만들고 음식물 폐기물, 가축 분뇨 등을 활용해 바이오가스를 생산할 수도 있다. 다만 관련 사업을 위해서는 추가적인 투자가 필요, 당장 사업성을 기대하기는 힘들다.

일단 시장에 나올 매물도 많다. IMM인베스트먼트가 보유한 EMK와 SK프라이빗에쿼티(SK PE)가 지난해 인수한 폐기물 중간 처분 업체 창원에너텍, 한국투자프라이빗에쿼티(KI PE)가 소유하고 있는 폐기물 수집·처리 업체 ‘이메디원’, 폐수 처리 전문 업체 ‘일성’, 감염성 폐기물 중간 처리 업체 ‘도시환경’, ‘그린환경기술’ 등이 잠재 매물로 꼽힌다.

국내뿐 아니라 해외에서도 폐기물 업체에 대한 M&A는 활발하다. 톰슨로이터에 따르면 지난해 1분기 글로벌 폐기물 처리 산업 M&A는 총 74건으로 전년 동기(73건)와 비슷한 수준을 유지했다. 코로나19가 한창으로, 진행되던 딜이 깨지던 것과는 대조적이다. 실제 미국 최대 업체인 웨이트스매니지먼트는 2019년 어드밴스드디스포절을 49억 달러(4조 5,320억 원)에 인수했다. 캐나다 업체 GFL은 지난해에만 3개 기업을 총 20억 달러(약 2조 3,000억 원)에 사들였다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

theone@sedaily.com

theone@sedaily.com