지난해 말부터 실적개선 기대감으로 강세 불구<br>"하반기 공급과잉등 악재로 반등은 제한적" 분석<br>LG화학·SK에너지등 사업구조 다변화 종목엔 관심을

화학업종 상승무드 이어질까

지난해 말부터 실적개선 기대감으로 강세 불구"하반기 공급과잉등 악재로 반등은 제한적" 분석LG화학·SK에너지등 사업구조 다변화 종목엔 관심을

이혜진기자 hasim@sed.co.kr

ImageView('','GisaImgNum_1','default','260');

ImageView('','GisaImgNum_2','default','260');

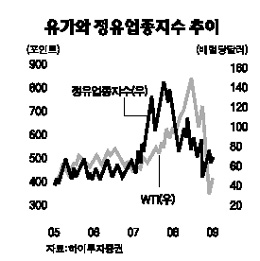

유가 상승과 함께 화학업종이 상승세를 보이고 있다. 연말연시에 제품가격이 반등하면서 업황이 바닥을 찍은 게 아니냐는 기대감 때문이다. 또 글로벌 메이저 화학기업인 리온델바젤의 파산신청 가능성 등 업계 구조조정 가시화도 호재로 작용하고 있다.

그러나 화학업종이 지난 5년간의 초장기 호황을 끝내고 하락 사이클로 들어선 상황에서 반등은 제한적일 수밖에 없다는 게 전문가들의 공통된 분석이다.

◇1ㆍ4분기 실적개선 기대감=연말을 기점으로 화학주 주가는 상승세다. 지난 2일 이후 호남석유화학은 5일까지 16.6%, 한화석화는 19.3%, SK에너지는 10%, 효성은 6.9%가량 올랐다. 반등 배경은 ▦1ㆍ4분기 실적에 대한 기대감 ▦경쟁사의 파산가능성 대두 ▦유가 상승으로 인한 제품 가격 인상 등이다.

화학업종은 지난해 4ㆍ4분기 유가상승으로 원가는 비싸지고 수요감소로 제품가격은 떨어지는 등 최악의 상황을 맞았다. 그러나 12월 중반 이후 에틸렌 등의 판매가격이 상승 전환하면서 올 1ㆍ4분기 실적이 호전될 것이라는 기대감이 커지고 있다.

이희철 하이투자증권 연구원은 “일부 업체들의 경우 지난해 4ㆍ4분기 적자를 기록할 것으로 예상되는 등 업황이 좋지 않았다”며 “그러나 연말을 저점으로 제반 여건이 나아지고 있다”고 말했다. 김재중 우리투자증권 연구원은 “글로벌 메이저인 리온델바젤의 파산 가능성으로 조업차질이 빚어질 경우 국내 업체는 반사이익을 거둘 것으로 예상되면서 주가도 크게 올랐다”고 설명했다.

◇하반기 중동ㆍ중국발 공급 태풍 우려 커=그러나 화학업종이 5년간의 장기 호황 사이클을 마무리하고 하락기에 접어든 만큼 반등은 추세적으로 이어지기 힘들 것이라는 전망이 우세하다. 글로벌 수요 회복 시기가 불분명한데다가 제품가격의 추가 상승이 불확실하고 중국과 중동지역의 설비 증설이 완료돼 생산이 본격화되면 공급과잉 우려가 크다는 지적이다.

김지환 교보증권 연구원은 “석유화학업은 1년 벌어 3년 먹고 산다는 말이 있을 정도로 업황의 파고가 큰 산업”이라고 설명했다.

그러나 호황기에 시설투자에 나섰던 중국과 중동의 설비가 올해 하반기까지 증설이 완료될 것으로 보여 하반기 공급 쓰나미가 우려되는 상황이다.

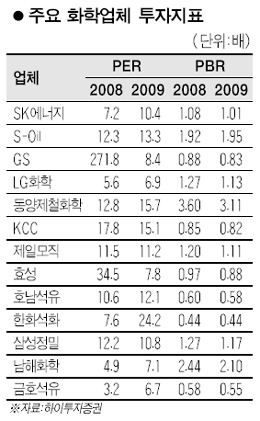

이에 따라 석유화학주에 대한 투자는 사업 구조가 다변화된 종목을 주목해야 할 것으로 보인다. 김지환 연구원은 “향후 2년간 한국의 석유화학업체는 힘든 나날이 예상된다”며 “LG화학과 같이 다양한 사업 포트폴리오를 갖고 있는 업체를 위주로 관심을 가져야 한다”고 조언했다. 이 연구원 역시 “석유화학업계가 재편되면 중소업체가 주로 구조조정될 수 있다”며 “재무적으로 탄탄한 LG화학ㆍSK에너지ㆍ호남석유 등을 눈여겨볼 필요가 있다”고 말했다.

혼자 웃는 김대리~알고보니[2585+무선인터넷키]

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >