|

|

최고 경쟁률 88.6대1. '로또 아파트'로 불렸던 판교나 최근 틈새 시장으로 각광 받고 있는 인천 오피스텔의 청약 경쟁률이 아니다. 얼마 전 서울시 산하 SH공사가 분양을 마친 장기전세주택의 경쟁률이다. 주택 매매 시장의 침체기로 '분양당첨=차익실현'의 공식이 깨지면서 임대주택의 인기가 치솟고 있다. 과거 주택 시장이 좋을 때는 무리를 해서라도 분양 주택을 노리는 것이 내 집 마련의 지름길이었지만 기존 집값은 떨어지고 신규 분양 가격은 오르는 상황이 이어지자 임대주택에 살면서 시장이 회복되길 기다리는 사람이 늘고 있기 때문이다. 또 젊은 층을 중심으로 주택을 보는 시각이 투자 수단에서 거주 개념으로 바뀌고 있는 점도 임대주택의 한 인기 요인이다. 저렴한 가격으로 안정적인 주거생활을 누릴 수 있고 초기 부담을 줄여 내 집 마련에도 도움이 되는 임대주택의 세계를 소개한다. ● 분양전환 임대 5~10년후에 입주자에게 우선 매각

● 국민임대·시프트 보증금 저렴…청약자격 유지 장점

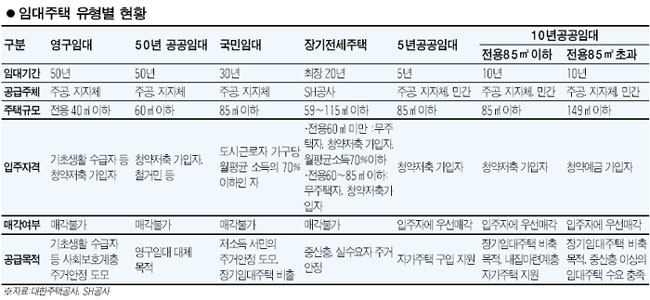

● 매입임대·전세임대 주공서 주택 매입·전세얻어 임대 임대주택은 크게 대한주택공사, 지방자치단체, 민간 건설사가 공급하고 50년 임대, 국민임대, 5~10년 공공임대, 장기전세주택 등으로 나뉜다. 과거의 임대주택이 소득이 낮아 어쩔 수 없이 선택해야 하는 곳이었다면 최근에 공급되는 일부 임대주택은 내 집 마련을 위해 잠시 머물러 가는 곳이나 내 집을 대체하는 공간이 되고 있다. ◇저렴하게 머물면서 청약 준비하려면 국민임대, 장기전세주택=주공의 국민임대나 SH공사가 서울 시내에 공급하는 장기전세주택(SHIFTㆍ이하 시프트)의 장점 중 하나는 주변 시세에 비해 저렴하게 거주하면서 청약 통장을 그대로 유지할 수 있다는 점이다. 국민임대는 국민주택기금을 지원받기 때문에 보증금 등이 시세에 비해 저렴하다. 또 시프트는 주변 전세가격의 80% 수준으로 공급하고 전세금을 5% 이내로 올린다는 원칙을 세우고 있다. 국민임대와 시프트는 2년마다 계약 갱신을 통해 최장 30년과 20년씩 머물 수 있다. 청약 시엔 청약저축이 있어야 하지만 이는 ‘무주택자’임을 증명하는 데만 사용되기 때문에 입주 중에도 얼마든지 일반 분양주택에 청약할 수 있다. 국민임대는 전용면적 60㎡이하, 시프트는 전용 60㎡미만, 60㎡이상~85㎡이하, 85㎡이상으로 구성되며 입주 자격은 면적에 따라 달라진다. 국민임대의 경우 소득이 전년도 도시근로자 월평균 소득의 70% 이하여야 하고 전용 50㎡미만은 해당 지역 거주자, 전용 50㎡이상~60㎡이하는 청약저축 가입기간에 따라 순위가 정해진다. 시프트 전용 60㎡미만은 소득이 도시근로자 평균의 70%이하여야 하고 개별공시지가 기준 5,000만원 초과 토지 및 현재가치 2,200만원 초과의 자동차를 보유해선 안 된다는 조건이 붙는다. 단 전용 60㎡미만의 재건축 시프트는 국민주택기금의 지원을 받지 않기 때문에 소득 수준의 제한이 없고 청약 저축도 필요 없다. 전용 60㎡ 이상의 시프트는 소득 수준에 관계없이 청약할 수 있고 전용 85㎡ 초과 시프트는 현재 공급을 준비 중이다. 입주 기간 내에 소득이 증가해 자격요건을 벗어나게 되면 임대 보증금이 인상된다. 특히 국민임대는 소득 기준을 50% 초과하게 되면 6개월 내에 강제 퇴거 조치되며 시프트는 소득에 따른 강제 퇴거는 없지만 자동차, 토지 요건을 벗어나면 퇴거 명령을 받게 된다. ◇목돈이 부족하다면 분양전환 임대아파트가 제격=내 집은 갖고 싶은데 목돈이 부족하다면 5년이나 10년 후에 분양전환을 받을 수 있는 임대 아파트를 노려보는 것도 좋은 방법이다. 주공과 민간건설업체는 5~10년간의 임대기간이 종료된 후 이를 입주자에게 우선 매각하는 임대아파트를 선보이고 있다. 해당 기간동안 보증금과 월 임대료를 내면서 임대로 살다가 임대기간이 끝나면 자신이 살던 집을 분양 받는 것이다. 분양 전환 시 분양 전환 가격은 공급 주체, 임대 기간에 따라 다르다. 주공 등 공공기관이 공급하는 5년짜리 아파트의 경우 ‘5년 전 추정 건설 원가’와 ‘분양 시 감정평가금액’을 산술 평균해 분양 전환 가격을 산정하지만 민간업체 물량이나 10년 임대 주택은 분양 전환 시점에서의 감정가로만 전환 가격을 산정하기도 한다. 이 때문에 통상 민간물량 및 10년짜리 임대 주택보다는 공공기관의 5년짜리 임대 주택이 선호된다. 가령 보증금 5,000만원, 월 임대료 30만원인 5년 공공임대 주택의 최초 입주자 모집공고 시 건설원가가 1억원이었고 5년 후 분양 전환 시 해당 주택의 감정평가금액이 2억원이라면 이 주택의 분양 전환 가격은 1억5,000만원이 되고 여기서 보증금을 제한 1억원만 납부하면 분양을 받을 수 있다. 이 경우 2억원 짜리 주택을 목돈을 들이지 않고 더 싼 가격(보증금+월 임대료+추가 납부금=1억6,800만원)에 살 수 있는 셈이다. 반면 감정평가금액으로만 전환 가격을 산정하면 싸게 살 수 있는 기회가 사라지는 셈이다. 이에 따라 민간임대 및 10년 임대 주택을 염두에 둔 수요자라면 초기에 들어가는 보증금, 월 임대료, 추가 부담 금액 등을 고려해 청약해야 한다. 최근 일부 민간 업체들은 분양가 상한제를 피하기 위해 편법으로 임대 방식을 사용하는 경우도 있다. ◇내가 원하는 주택에서 임대로 살기=기초생활수급자 및 차상위 계층, 보호대상 한 부모 가족이라면 주공이 공급하는 ‘매입 임대’나 ‘전세 임대’를 활용해 볼만 하다. 매입 임대란 주공이 도심 내 다가구 주택을 매입해 임대하는 것이고 전세 임대는 기존 주택에 전세 계약을 체결한 뒤 다시 재임대하는 방식이다. 매입 및 전세는 자격요건을 갖춘 사람이 지방자치단체에 신청을 하면 지자체가 입주 대상자를 선정해 주공에 통보하고 주공은 입주 대상자와 임대차 계약을 체결하는 방식이다. 매입 임대는 주공이 산 뒤 재임대를 하는 것이기 때문에 입주자가 주택을 선택할 수 없는 반면 전세 임대는 자신이 살고 싶은 집을 선택해서 통보하면 주공이 전세를 얻어서 재임대하는 것이기 때문에 집을 직접 고를 수 있다는 장점이 있다. 매입임대는 주변 전세 시세의 30% 수준으로 보증금 및 월 임대료를 받고 전세임대는 수도권 7,000만원, 광역시 5,000만원, 그 외 4,000만원 내에서 집을 구해오면 전세금의 5%를 보증금으로 받고 그 외 금액에 대한 연2%의 이자를 월 임대료로 내게 된다. 가령 서울에서 7,000만원짜리 전세를 얻을 경우 보증금은 350만원(7,000만원의 5%)이 되고 월 임대료는 11만원(6,650만원의 연이자를 12개월로 나눈 금액)이 된다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >