|

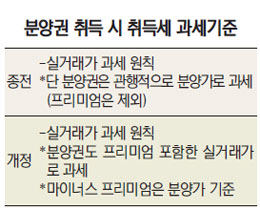

행정자치부가 지난해 11월부터 아파트 등의 분양권 프리미엄(웃돈)을 취득세 과세표준에 포함 시키기로 한 것이 뒤늦게 알려지면서 논란이 일고 있다. 정부가 사전안내 없이 일방적으로 부과 방식을 바꾸면서 서울 강남권이나 위례·광교 등 웃돈이 많이 붙어 있는 아파트의 입주 예정자들의 세금 부담이 커졌기 때문이다.

아울러 정부가 웃돈이 있는 경우와 달리 분양가 이하로 거래되는 '마이너스 프리미엄' 분양권에 대해서는 실거래가가 아닌 '분양가'로 취득세를 과세하기로 하면서 형평성 논란도 일고 있다.

17일 행정자치부와 관련 업계 등에 따르면 작년 11월 9일 행자부는 분양권 프리미엄을 취득세 과세표준에 반영하도록 하는 지침을 전국 자치단체에 통보했다.

지자체들은 지난 2006년부터 부동산 매매 시 취득세를 실거래가 기준으로 매겨왔다. 다만 분양권 거래의 경우 등기 후 최초 입주자에게 분양가(프리미엄 제외)를 기준으로 취득세를 부과하는 것이 지자체의 관행으로 굳어져 왔다.

하지만 바뀐 기준에 따라 세금이 많게는 2~3배까지 늘어날 수 있다. 프리미엄이 많이 붙은 분양권을 매입한 경우에는 분양가 외에 프리미엄까지 취득세 산정 시 반영되기 때문이다.

주택 취득세는 지방교육세와 농어촌특별세(전용면적 85㎡ 초과) 등 연동된 지방세를 포함해 거래 가액이 6억 원 미만의 경우 1.1~1.3%, 6억∼9억 원 이하는 2.2~2.4%, 9억 원 초과는 3.3~3.5%가 부과된다.

전용 85㎡ 이하의 분양가 5억 9,000만 원짜리 아파트를 프리미엄 5,000만 원을 주고 구입한 경우 종전에는 분양가의 1.1%인 649만 원을 내면 됐지만 앞으로는 프리미엄을 포함한 6억 4,000만 원의 2.2%인 1,408만 원을 납부해야 한다. 종전 대비 세금이 배 이상으로 늘어나는 것이다.

한편 분양가 이하로 거래되는 아파트에 대해서는 종전처럼 분양가 기준으로 과세하기로 해 형평성 논란도 일고 있다. 실거래가 과세라는 명분을 내세웠지만, 결과적으로 분양가·실거래가 중 좀 더 세금을 높게 부과할 수 있는 쪽으로만 과세기준을 적용하는 것이나 다름 없어서다.

이에 대해 행자부 측은 '최종 입주자가 분양가 이하로 분양권을 샀어도 중간 취득자(최초 계약자)가 낸 비용(분양가 전액) 역시 해당 물건을 취득한 직간접 비용에 포함된다'는 2008년 대법원 판례를 들어 분양가 이하 가격은 인정할 수 없다는 입장이다. /이재유기자 0301@sed.co.kr

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >