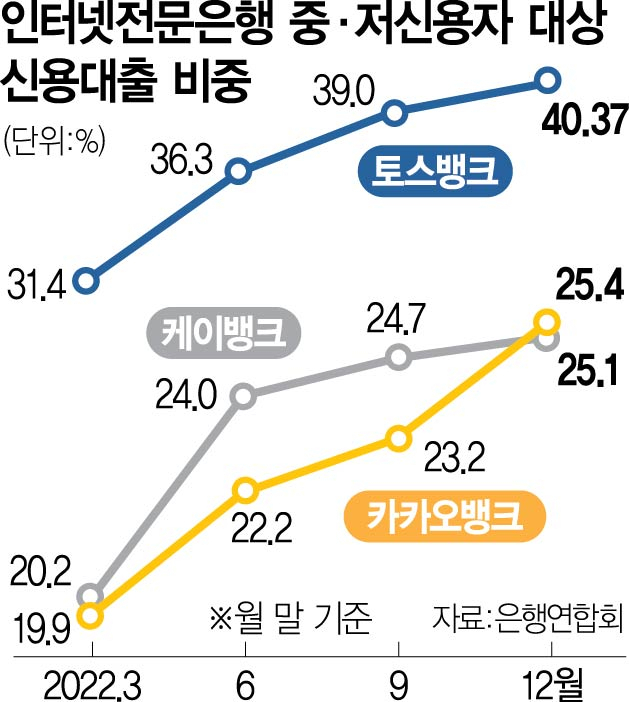

카카오·케이·토스뱅크 등 인터넷은행 3사의 중·저신용자 대상 신용대출 비중이 지난해 말 일제히 상승했다. 비중은 토스뱅크, 카카오뱅크, 케이뱅크 순으로 높았다. 다만 토스뱅크는 3사 중 유일하게 당초 제시했던 목표치를 달성하지 못했다. 인터넷은행들은 올해 말까지 중·저신용자 대상 신용대출 비중을 30~44%로 높이겠다는 방침이다.

28일 은행연합회 공시에 따르면 지난해 12월 말 기준 각 인터넷은행의 중·저신용자 신용대출 비중은 카카오뱅크 25.4%, 케이뱅크 25.1%, 토스뱅크 40.37%로 집계됐다. 직전 분기인 지난해 9월 말과 비교하면 카카오뱅크와 케이뱅크는 각각 2.2%포인트, 0.4%포인트씩, 토스뱅크는 1.37%포인트 비중이 확대됐다.

특히 토스뱅크의 중·저신용자 대상 신용대출 비중은 다른 인터넷은행보다 1.5배 이상 높은 수치를 기록했다. 지난해 말 기준 토스뱅크의 중·저신용자 신용대출 잔액은 약 2조 9000억 원으로 집계됐다. 다만 토스뱅크의 경우 당초 설정한 2022년 말 비중 목표치(42%)를 달성하는 데는 실패했다. 토스뱅크 관계자는 “올해 2월 말 기준 비중은 41.2%를 돌파했다”며 “은행 건전성 확보와 중·저신용자 금융 지원을 균형적으로 이뤄내고 올해 목표인 비중 44%를 달성하기 위해 최선의 노력을 다하겠다”고 말했다.

한편 카카오뱅크와 케이뱅크가 지난해 공급한 중·저신용자 신용대출 공급 규모는 각각 2조 5975억 원, 2조 265억 원이었다. 1년 전인 2021년 말과 비교하면 카카오뱅크는 51.3%, 케이뱅크는 169.9% 늘었다. 카카오뱅크 관계자는 “지난해 말 독자적인 대안 신용평가모형 ‘카카오뱅크 스코어’를 대출 심사에 활용해 중위 구간에 집중돼 있던 금융 이력 부족 고객을 세분화하고 대출 가능한 고객군을 확대하고 있다”며 “타행 대환대출 특화, 개인사업자 대상 신용평가모형 등 다양한 모형 개발도 추가로 진행하겠다”고 밝혔다.

한편 카카오뱅크와 케이뱅크는 올해 말까지 전체 신용대출 잔액 중 중·저신용자 비중을 각각 30%, 32%로 늘릴 계획이다. 케이뱅크 관계자는 “통신·쇼핑 데이터 등 현재 신용평가모형(CSS)에 활용하는 대안 정보에 도서구매·운전이력 데이터 등도 추가해 CSS를 고도화할 예정”이라며 “3월 중 카드·캐피털 등 고금리 대출 상품을 이용하고 있는 중·저신용자를 대상으로 비대면 대환대출 프로그램도 도입하겠다”고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

jo@sedaily.com

jo@sedaily.com