|

SetSectionName(); [금리에 우는 서민] 배부른 은행들이 시장금리 왜곡 대출금리는 마구 올리고 예금금리는 "나 몰라라"'주택금리' 30개월래 최고 김영필기자 susopa@sed.co.kr ImageView('','GisaImgNum_1','default','260');

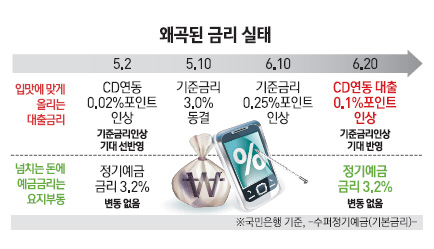

서울 마포에 사는 직장인 이정원(가명)씨는 지난주 정기예금 3,000만원을 다시 예치하러 은행을 찾았다가 기분만 씁쓰레해졌다. 기준금리가 올라 기대를 했는데 정작 예금금리는 지난달과 같다는 것이었다. 이씨는 1억3,000만원의 대출을 끼고 있어 한 달에 이자만도 70만원을 내는 상황. 그는 최근 두달 동안에만도 가만히 앉아 연간 20만원이 넘는 손실을 봤다. 이유는 간단하다. 은행들이 저축은행 구조조정 속에서 무차별적으로 돈이 들어오자 대출금리를 올리면서 예금금리는 그대로 둔 탓이다. 배부른 은행들이 금리구조를 왜곡시키고 있다. 한국은행이 기준금리를 올리면 여수신금리가 동반 상승하는 것이 자연스러운 원리다. 그런데 최근 시장에는 납득하기 힘든 일들이 벌어지고 있다. 지난 5월 한은은 예상과 달리 기준금리를 유지했다. 하지만 정작 은행들은 기준금리를 올리기도 전에 대출금리를 먼저 인상했다. 시장금리인 양도성예금증서(CD) 금리가 오르자 대출금리를 그대로 올렸고 가외수입을 얻은 것이다. 그러나 예금금리는 그대로 놓아두었다. 가만히 앉아 금리 따먹기 장사를 한 셈이다. 기이한 상황은 이달에 또 일어났다. 한은은 10일 기준금리를 전격적으로 0.25%포인트 올렸다. 정상적인 구조라면 덩달아 여수신금리가 올라야 한다. 지나친 기대였을까. 19일까지도 시중은행들은 예금금리를 조정하지 않고 있다. 물론 대출금리는 곧바로 올렸고 은행권의 주택담보대출금리는 30개월 만에 최고 수준까지 치솟았다. 이번에도 장삿속을 채웠고 서민들은 가만히 앉아 '이자손실'을 보게 됐다. 왜 이런 현상이 발생했을까. 저축은행의 뱅크런 등을 겪으며 은행권에는 4월에만도 11조6,000억원이 몰렸다. 5월에는 4,000억원이 줄었지만 예금금리를 더 이상 올리지 않아서다. 한 민간연구소 선임연구위원은 "금리결정의 구심점 역할을 해야 할 통화당국은 중심을 잡지 못하고 은행들은 이 틈을 타 '금리장사'에 몰두하고 있다"며 "당국이 가계부채대책을 준비하고 있지만 은행의 불투명한 금리체계에 대한 수술이 없으면 효과가 반감될 수밖에 없다"고 지적했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >