|

글로벌 경기의 불확실성이 고조되면서 미국 국채 등 글로벌 안전자산에 대한 수요가 여전히 견고하지만 최근 국제 금융시장을 중심으로 안전자산 투자 일변도 패턴에 변화의 조짐이 감지되고 있다. 일본과 영국 등은 여전히 미 국채를 사들이고 있지만 중국과 러시아 등 신흥국들은 미 국채를 내던지면서 경기 위기 국면 때 안전자산에 올인한다는 공식을 깨뜨리고 있는 것이다.

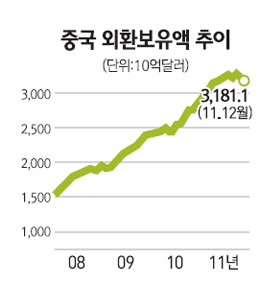

실제로 세계 최대 미 국채 보유국인 중국은 지난해 10월 미 국채 142억달러어치를 팔아치운 데 이어 지난해 11월에도 15억달러 규모의 국채를 순매도했다. 최근 4개월 동안 중국이 팔아치운 국채가 522억달러에 이른다. 글로벌 리스크에 대비해 미 국채를 앞다퉈 사들이는 투자자들에 견줘봤을 때 중국의 행보는 이례적이다.

중국이 미 국채를 과감히 던지고 있는 것은 안전자산인 미 국채에 개인투자자들이 지나치게 몰리면서 미 국채 수익률이 급격히 떨어지고 있기 때문이다. 현재 미 10년물 국채 수익률은 2%에도 미치지 못한다. 지나치게 안전자산에 투자하기보다는 적정 수익률이 보장되는 자산에 분산투자하는 게 효과적이라고 판단한 것이다. 실제로 중국과 러시아 등 외환보유액이 풍부한 나라는 미 국채 비중을 줄이고 금이나 부동산 등 상대적으로 위험자산에 투자하며 포트폴리오를 다각화해 수익률을 끌어올리는 데 골몰하고 있다.

최근 국제신용평가사 스탠더드앤드푸어스(S&P)가 프랑스를 비롯해 유로존 국가의 신용등급을 무더기로 강등했음에도 프랑스ㆍ스페인ㆍ이탈리아 등이 무난히 국채 발행 물량을 소화하는 점을 볼 때 무조건 안전자산만 쓸어담으려는 투자자들의 심리가 약화되고 있음을 알 수 있다. 빌 오도널 로열뱅크오브스코틀랜드(RBS) 애널리스트는 "투자자들이 안전자산과 고수익자산을 놓고 투자비중을 적절히 조정하고 있다"고 말했다.

물론 전문가들은 장기적 관점에서 봤을 때 안전자산 선호현상은 계속될 것으로 전망한다. 유로존 재정위기가 당분간 뾰족한 해법을 찾지 못할 것으로 예상되는 만큼 결국 기댈 곳은 미 국채 등 안전자산뿐이라는 심리가 부각될 것이라는 이유에서다. 최근 미국과 독일은 마이너스 금리로 국채를 발행하기도 했다. 투자자들이 당장 손해는 보겠지만 장기적으로는 이들 국채만큼 안전한 투자처가 없다고 느끼는 것이다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >