|

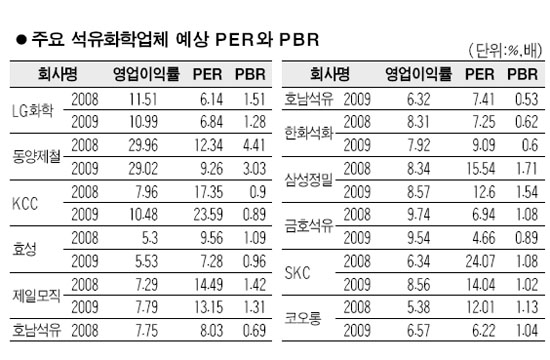

제품가격 급락 여파로 석유화학업종의 실적 둔화가 불가피할 것이라는 전망이 잇따르고 있다. 전문가들은 다만 개별적인 성장 모멘텀을 보유한 종목은 차별화된 주가흐름을 나타낼 것이라며 투자시 종목별 접근이 필요하다고 조언하고 있다. 6일 관련업계에 따르면 국내 석유화학업체의 3ㆍ4분기 실적이 전년 동기보다 부진할 것으로 예상했다. 유가 하락에 따른 역재고 효과 등으로 제품가격이 하락하고 있어 수익성 훼손으로 이어질 수밖에 없기 때문이라는 분석이다. 이희철 하이투자증권 연구원은 “유가 하락에 따른 구매 지연 및 중국의 올림픽 개최로 인한 수요 급감으로 석유화학제품 가격이 급락했다”며 “이의 영향으로 주요 석유화학 11개사의 3ㆍ4분기 영업이익은 전년 동기 대비 8.9% 정도 감소할 것”이라고 전망했다. 전문가들은 그러나 독자적인 성장엔진을 보유한 기업들은 상대적으로 양호한 실적을 달성할 것으로 예상되는 만큼 관심을 기울일 필요가 있다고 지적했다. 소용환 HMC투자증권 연구원은 “석유화학제품은 중동과 중국의 공급 증가로 가격 하락이 예상되지만 합성고무 등 일부 제품의 수익성은 호조세를 유지할 것”이라며 “특히 폴리실리콘ㆍ전자재료ㆍ2차전지 등 비석유화학제품의 이익성장은 상당 기간 지속될 것으로 전망된다”고 밝혔다. 소 연구원은 이 같은 분석을 바탕으로 효성ㆍ코오롱ㆍ동양제철화학ㆍLG화학 등을 최우선 선호주로 제시했다. 김재중 우리투자증권 연구원도 “경기 둔화에 따른 수요감소와 유가약세 영향으로 석유화학제품 가격의 추가 약세가 불가피해 보인다”며 “다만 환율 상승에 따른 수혜가 상대적으로 큰 삼성정밀화학, 그룹의 신용회복 추세로 저평가가 기대되는 금호석유화학은 선별적인 접근이 요구된다”고 말했다. 이희철 연구원은 “대부분 종목의 영업이익이 감소할 것으로 예상되지만 삼성정밀화학ㆍ금호석유화학ㆍ동양제철화학 등은 전년 동기 대비 양호한 실적을 거둘 것으로 기대된다”고 강조했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >