|

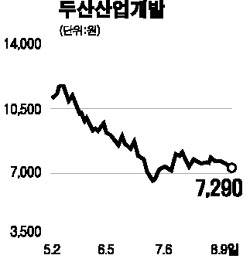

두산산업개발은 2004년 5월 고려산업개발과 합병한 뒤 시공능력 10위권 내로 진입했다. 합병 시너지 효과와 브랜드가치 상승에 힘입어 공사수주가 늘고 분양률도 증가하고 있다. 이 회사는 올들어 주택 1조5,000억원, 건축 2,500억원, 토목 500억원 등 약 1조8,000억원의 신규 수주를 기록하고 있다. 이는 올해 수주목표의 63% 수준이다. 올해 연간 수주 예상치는 3조원 정도다. 지난해 말 수주잔액을 포함해 총 8조원을 웃도는 공사물량을 보유하고 있어 향후 지속적인 매출성장세가 예상된다. 또한 두산산업개발은 도급액 기준 2조원 규모의 총 19개 민자 사회간접자본(SOC) 프로젝트를 추진 중이다. 거가대교, 신분당선철도 등이 지난해 착공됐고, 강남순환도로도 올해 중 착공될 예정이어서 토목부문의 성장세가 확대되고 있다. 주택사업의 경우 ‘We've’브랜드 인지도가 꾸준히 상승하고 평균 분양률 90%로 업계 최상위 수준을 유지하고 있다. 지난 2분기 매출액과 영업이익은 전년동기대비 16.2%, 30.2% 상승한 5,025억원과 302억원으로 추정된다. 최근 두산산업개발의 주가는 건설업종과 코스피지수보다 크게 하락했다. 이는 과도한 주택비중으로 인해 주택시장 위축 시 향후 신규수주가 저조할 것이라는 전망, 2분기 추가적인 세금 등 아직 남아있는 일회성 비용에 대한 우려감 때문이다. 하지만 하반기 실적호전과 악재 해소로 앞으로 과매도 상태에서 벗어날 것으로 보인다. 이는 대우건설 입찰에 탈락해 자금조달 불확실성이 해소됐고, 올해 수주도 목표치(3조1,000억원) 달성이 무난할 것으로 보이기 때문이다. 최근 과도한 주가하락을 고려할 때 상승여력이 커 보여 목표주가로 1만1,000원을 제시한다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >