주택 시장 침체가 이어지며 대형 건설사 실적에 대한 우려도 커지고 있다. 주택 매매 수요가 위축된 가운데 청약 시장까지 얼어붙으면서 건설사들이 앞서 제시한 분양 실적 가이던스 달성이 불투명해졌기 때문이다. 다음 달 3분기 실적 발표를 앞두고 증권사들은 건설사들에 대한 목표 주가까지 하향 조정하며 눈높이를 대거 낮추고 있다.

19일 금융투자 업계에 따르면 이베스트투자증권·하이투자증권·유안타증권·한화투자증권은 최근 대우건설에 대한 목표 주가를 하향 조정했다. 이베스트투자증권은 기존 8000원에서 6000원으로 목표 주가를 낮추며 25% 하향 조정했고 유안타증권은 19%(7900원→6400원), 한화투자증권은 13%(7600원→6800원), 하이투자증권도 5.6%(7200원→6800원) 하향 조정했다.

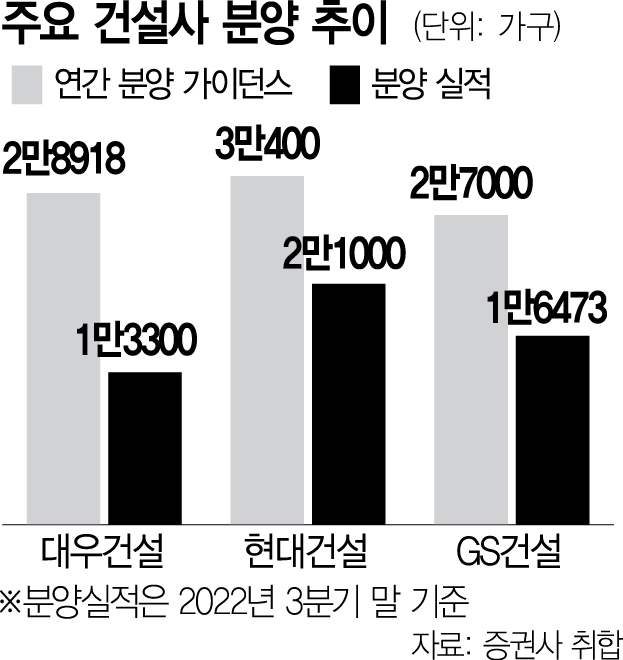

증권사들이 대우건설에 대한 눈높이를 낮추는 것은 목표치를 크게 밑도는 분양 물량 때문이다. 대우건설은 올해 2만 8918세대를 분양하겠다고 했지만 지난달까지 분양 물량은 1만 3300세대에 그친 것으로 전해진다. 배세호 하이투자증권 연구원은 “이는 2분기에 제시한 연간 가이던스 대비 47% 수준”이라며 “부동산 경기가 나빠지며 전국적으로 청약 경쟁률이 전년 대비 급격히 하락하고 있는 것을 감안할 때 분양 물량 가이던스는 달성하지 못할 가능성이 높다”고 지적했다. 김기룡 유안타증권 연구원도 “연내 계획했던 자체 사업인 화성 향남지구가 내년으로 분양 시기가 지연됐다”고 설명했다.

다른 건설사들의 상황도 좋지 않기는 마찬가지다. GS건설에 대해서는 유안타증권과 BNK투자증권·한화투자증권이 목표 주가를 하향 조정한 상태다. 유안타증권은 기존 4만 8000원에서 3만 6000원으로 목표 주가를 무려 25%나 낮췄으며 한화투자증권과 BNK투자증권도 목표주가를 각각 20%와 16% 하향 조정했다. 2만 7000세대를 분양하겠다는 연간 가이던스를 제시한 GS건설은 현재까지 1만 6000세대(9월 말 기준)를 분양하는 데 그쳤다.

이밖에 이베스트투자증권은 현대건설의 3분기 영업이익이 1782억 원으로 시장 컨센서스 2056억 원을 13.3% 밑돌 것으로 전망했으며 한화투자증권도 시장 컨센서스 2105억 원을 15.9% 하회하는 1770억 원에 그칠 것으로 내다봤다. 부진한 영업이익의 원인으로는 상반기 건자재 상승과 자회사인 현대엔지니어링의 이익 감소를 지목했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

yeona@sedaily.com

yeona@sedaily.com