신약 연구·개발 기업 디앤디파마텍의 기업공개(IPO) 작업에 또 빨간불이 커졌다. 금융감독원으로부터 증권신고서 정정제출 요청을 받았기 때문이다.

12일 금감원 전자공시시스템에 따르면 금감원은 지난 7일 디앤디파마텍 증권신고서에 대해 “중요사항의 기재나 표시내용이 불분명해 투자자의 합리적인 투자판단을 저해하거나 투자자에게 중대한 오해를 일으킬 수 있다”며 정정 제출을 요구했다. 금감원의 정정요청에 따라 해당 신고서의 효력은 정지되며 디앤디파마텍은 3개월 내에 정정 신고서를 내야 한다. 디앤디파마텍 관계자는 “약 2주 정도 뒤에 정정 신고서를 제출할 계획”이라고 말했다.

금감원의 공식적인 신고서 정정 요청은 지난해 7월 틸론 이후 약 7개월 만이다. 통상 금감원은 증권신고서에 보완할 점이 발견되면 상장 주관사와 물밑 접촉을 통해 이를 알리고 기업이 ‘자진 정정’하도록 한다. 금융 기관이 공개적으로 특정 기업의 증권신고서의 문제점을 지적하면 향후 공모 과정에서 필요 이상으로 부담을 안길 수 있기 때문이다. 반대로 금감원이 정정 신고서 제출을 공식적으로 요청했다면 그만큼 해당 신고서가 불완전하다고 판단했다는 추정이 가능하다.

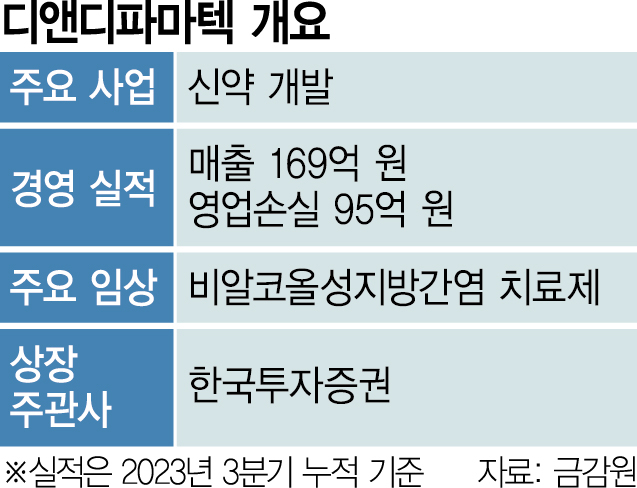

업계에 따르면 금감원은 미래 실적 추정과 관련해 디앤디파마텍이 제공한 정보가 투자자 보호 측면에서 충분하지 않다고 판단한 것으로 파악됐다. 디앤디파마텍은 주력 파이프라인(신약 후보물질)인 비알코올성지방간염(NASH) 치료제 ‘DD01’을 포함한 여러 파이프라인의 기술이전을 통해 2026년 영업이익 흑자전환(336억 원)을 달성하겠다는 계획이다. 공모가 역시 2026년 추정 순이익을 활용해 산출했다.

이는 2025년 하반기 DD01의 임상 2상이 성공적으로 완료되고 2026년 기술이전까지 차질 없이 마무리돼야 가능한 실적으로 신약 개발의 어려움을 고려할 때 불확실성이 크다는 지적이다. 지난해 3분기 누적 기준 디앤디파마텍은 매출 169억 원, 영업손실 95억 원을 기록했다. 디앤디파마텍이 제시한 2026년 매출 추정치는 600억 원이다. 디앤디파마텍이 신고서 정정 과정에서 미래 추정 실적을 축소할 것이란 전망까지 나오는 이유다.

디앤디파마텍의 IPO 도전은 이번이 세 번째다. 2020년, 2021년에는 한국거래소 상장 예비 심사 단계를 넘지 못했다. 당시 핵심 파이프라인으로 내세운 파킨슨병 치료제가 임상 2상에서 유효성 입증에 실패한 탓이다. 이후 디앤디파마텍은 지방간·비만·당뇨 치료제 연구로 노선을 선회했다. 상장 주관사는 한국투자증권이다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

south@sedaily.com

south@sedaily.com