中·인도發 '글로벌 인플레' 먹구름<br>신흥국들 수요 급증으로 원자재값 고공 행진속<br>弱달러따른 손실보전 위해 제품값인상 악순환<br>세계경제 골디락스 가고 '유례없는 시련' 우려

“지난 1990년대 후반부터 시작된 골디락스(Goldilocks)의 긴 항해가 마무리되고 있다. 달러 약세 속에서 글로벌 경제가 지금껏 경험해보지 못한 대위기를 겪지 않을까 우려된다”

한 민간경제연구소 관계자는 달러 약세, 2차 오일 쇼크 수준에 육박한 기름 값, 고조되는 중국발 인플레 등이 저성장ㆍ고물가로 설명되는 스태그플레이션보다 더 혹독한 ‘신스태그플레이션’의 시련을 안겨다 줄지 모른다며 이렇게 경고했다.

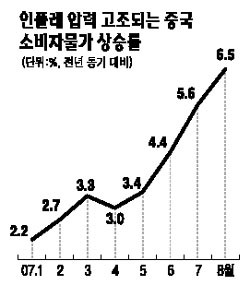

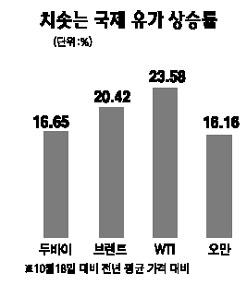

실제 중국에서 돼지 값이 급등하면서 물가 압력을 가중시키자 차이나 물가 리스크를 의미하는 ‘피그(pig) 경제학’이 등장했다. 뉴욕 월가 등 지구촌은 중국의 돼지 값에 촉각을 곤두세우고 있다. 설상가상으로 원자재 값은 선진국의 경기 둔화에도 불구하고 중국ㆍ인도 등 신흥 성장국의 끝없는 수요와 달러 약세 등과 맞물리면서 고공행진을 이어가고 있다.

켄 로고프 하버드 경제대학 교수는 “생산이 물가 하락으로 연결된다는 생각에 전세계가 익숙해져 있다”며 “하지만 그 국면은 곧 끝날지 모른다”고 경고했다.

◇선진국 경기 둔화되도 인플레는 지속=국제통화기금(IMF)은 미국의 내년 성장률이 1%대로 떨어지는 등 선진국 경기가 올해보다 둔화될 것으로 전망했다. 반면 중국을 필두로 한 신흥국은 지속적인 경제 성장을 이어갈 것으로 예측했다. 문제는 달러 약세와 맞물리면서 신흥국 성장이 인플레 압력을 더욱 키우는 요인으로 작용한다는 점이다.

주원 현대경제연구원 연구위원은 “선진국 경제가 둔화된다는 것은 총수요 억제에 도움이 된다. 하지만 최근 물가 불안은 세계 경제가 호황을 누려서 나타난 것이 아니지 않냐”며 “달러 약세도 한 요인이지만 이와 별개로 원자재 값과 인플레 압력은 더욱 가중될 수밖에 없다”고 설명했다.

즉 원자재는 주로 달러 베이스로 결제되는데 약달러에 따른 이익 감소를 만회하기 위해 원자재 생산국들은 가격을 올릴 수밖에 없다. 달러 약세에 따라 투기자본은 실물시장으로 몰리고 있다. 선진국은 경기 침체로 수요가 줄지만 신흥국들은 강력한 흡인력으로 원유시장을 휩쓸며 원자재 값 상승에 일조를 한다. 이들이 만들어낸 물품도 가격이 상승하면서 중국산 저가 물품이 전세계 인플레 압력을 해소하는 것도 더 이상 기대하기 어렵다는 설명이다.

앤디 시에 전 모건스탠리 증권 이코노미스트는 “중국이 원가 상승분을 수출가격에 모두 떠넘길 경우 세계 물가상승률이 0.7%포인트 이상 높아질 것”이라는 전망을 내놓기도 했다. 생산이 물가 안정으로 연결되는 구조에 금이 가고 있다는 점이다.

◇세계화 역풍 분다=1990년대 말부터 시작된 골디락스는 세계화가 밑바탕이 됐다. 세계화는 물가상승 압력을 억제하면서 성장을 가속화하는 데 일조했다. 실제 인플레이션의 경우 대부분의 선진국에서 2%대를 유지하고 있으며 개도국은 5%대를 넘지 않고 있다.

JP모건에 따르면 이 같은 물가상승 압력 부재는 중앙은행으로 하여금 단기 이자율을 과거 세계 경제 활황기보다 1.25%포인트 낮은 수준으로 유지하도록 한 것으로 분석됐다.

박승 전 한은총재 또한 ‘미꾸라지 물가론’을 펴기도 했다. 중국산 저가 미꾸라지 때문에 인플레 압력이 없는 것으로 착각하게끔 만든다는 지적이다. 이 같은 시스템의 붕괴는 골디락스의 종말을 의미하는 것이기도 하다. LG경제연구원은 최근 ‘서브프라임 위기 이후의 글로벌 유동성 흐름’이라는 보고서에서 세계화의 산물인 골디락스 시대는 지나고 인플레이션 압력이 높아지고 있다고 설명했다. 글로벌 생산설비ㆍ공장이 이제는 물가 안정이라는 순풍에서 역풍으로 바뀌는 단계에 들어선 것이다.

◇세 마리 곰, 글로벌 긴축 오나=약달러ㆍ저성장ㆍ고물가 등의 세 마리 곰이 가져올 파장은 어느 정도일까. 중국을 필두로 인플레이션을 억제하기 위해 강력한 긴축정책에 나설 가능성이 높은 것이 현실이다. 달러 약세로 인한 환율 상승에 따라 물가 상승을 막기 위해 산유국 등이 긴축정책과 더불어 달러페그제 폐지에 나설 가능성도 적지 않다.

사정이 이렇다 보니 세 마리 곰이 한국을 비롯, 글로벌 경제에 어떤 영향을 미칠지 똑 부러진 해답을 찾기 어렵다. 스태그플레이션보다 더한 시련을 안겨다 줄 여지도 배제할 수 없다는 점이다.

주 연구위원은 “글로벌 인플레이션이 현실화될 가능성은 무척 높다. 저성장ㆍ고물가의 스태그플레이션 위기도 높은 것이 작금의 현실”이라고 말했다.

신민영 LG경제연구원 연구위원은 “인플레 요인이 있는 상태에서 약달러가 물가 상승요인으로 작용하고 있는 현재로서는 고물가ㆍ저성장이 실제 나타날지 단언하기 어렵다”며 “하지만 달러 약세 속에서 전세계 원자재의 상당수가 달러 베이스 결제로 거래된다는 것은 무서운 현실”이라고 우려를 표명했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >