여객수요 되살아나 "4분기 흑자전환"<br>中 비자 면제땐 실적개선 기대속 화물부문도 수익성 좋아져<br>금호그룹 유동성 리스크도 줄어 재무상태 급속 호전 예상

| | 아시아나항공은 경기회복과 함께 여객과 화물 부문이 살아나면서 내년실적개선이 기대된다. 사진은 아시아나항공에서 운항되고 있는 보잉 747-400으로 미주·유럽 등 장거리노선주력 기종이다.

|

|

| | 윤영두 사장 |

|

SetSectionName();

[서경 스타즈IR] 아시아나항공

여객수요 되살아나 "4분기 흑자전환"中 비자 면제땐 실적개선 기대속 화물부문도 수익성 좋아져금호그룹 유동성 리스크도 줄어 재무상태 급속 호전 예상

박해욱기자 spooky@sed.co.kr

아시아나항공은 경기회복과 함께 여객과 화물 부문이 살아나면서 내년실적개선이 기대된다. 사진은 아시아나항공에서 운항되고 있는 보잉 747-400으로 미주·유럽 등 장거리노선주력 기종이다.

ImageView('','GisaImgNum_1','default','260');

ImageView('','GisaImgNum_2','default','260');

윤영두 사장

ImageView('','GisaImgNum_3','default','260');

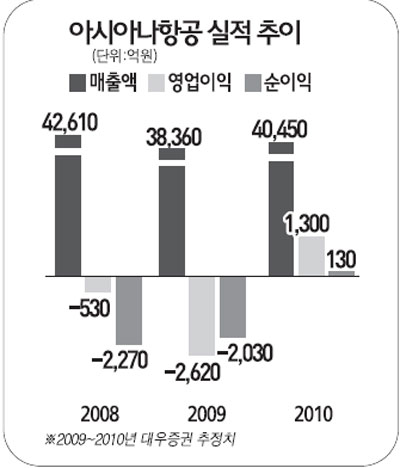

지난 1년 동안 아시아나항공은 영업여건 악화로 고전했다.

지난 2008년 9월 글로벌 금융위기에 따른 환율 급등 등의 여파로 항공수요가 크게 줄어들면서 실적이 악화됐다. 이에 따라 아시아나항공은 지난 2008년 4ㆍ4분기부터 2009년 3ㆍ4분기까지 4분기 연속 영업적자를 기록했다.

특히 3ㆍ4분기는 계절상 항공산업의 전통적인 성수기로 영업흑자가 기대됐지만 ▦인플루엔자A(H1N1ㆍ신종플루)에 따른 여행 수요 급감 ▦환율상승에 따른 영업비용 증가 ▦유류 관련 헤지손실 등의 여파로 실적 턴어라운드에 실패했다.

그러나 최근 들어서는 상황이 달라지고 있다. 영업여건이 개선됨에 따라 아시아나항공의 실적 전망에도 파란불이 켜졌다.

증권정보업체 에프앤가이드에 따르면 4ㆍ4분기 아시아나항공 영업이익에 대한 컨센서스는 158억원에 이른다. 이는 당초 예상치를 크게 웃도는 실적이다.

일단 영업여건을 둘러싼 악재가 서서히 사라지고 있다. 주요 경기지표가 회복되면서 여행 수요가 되살아날 것으로 기대되는데다 신종플루도 진정국면에 들어섰다. 더욱이 원ㆍ달러 환율도 안정세를 보이고 있다.

특히 2008년 말 여행 수요 급감에 따른 기저효과로 여객 수요가 전년에 비해 큰 폭으로 증가하고 있다. 또한 화물 부문도 정보기술(IT) 수출증가 등에 힘입어 수익성이 크게 개선되는 추세다.

또 정부가 추진하고 있는 중국비자면제 문제는 아시아나항공에 큰 호재로 작용할 것으로 기대된다. 중단거리 여행 수요는 아시아나항공의 주요한 수익창출원이기 때문에 중국비자가 면제되면 실적을 크게 끌어올리는 기폭제 역할을 할 것으로 전망된다.

지헌석 NH투자증권 연구원은 "아시아나항공은 동남아ㆍ중국 등 단거리 노선의 비중이 특히 높은데 겨울 휴가철에는 내국인 출국 수요가 단거리 노선 위주로 탄력적으로 회복될 것으로 전망돼 아시아나항공도 혜택을 누릴 것으로 보인다"고 설명했다.

오는 2010년에는 제트유가가 상승할 것으로 우려되지만 큰 부담으로 작용하지는 않을 것으로 전망된다. 제트유가 상승으로 연료비용이 늘어나더라도 ▦원ㆍ달러 환율하락 ▦유류할증료 부과 등으로 상쇄할 수 있는데다 오히려 달러비용인 항공기임차료와 정비비 등에서 비용감소가 기대되기 때문이다.

장기 악재로 작용하고 있는 금호아시아나그룹 유동성 리스크도 크게 우려할 정도는 아닌 것으로 지적된다. 아시아나항공의 한 관계자는 "금호생명ㆍ서울고속버스터미널ㆍ금호렌터카 등의 매각 작업이 진행되고 있고 대우건설 매각도 2010년 초반에는 마무리될 예정이어서 그룹의 재무상태가 빠르게 호전될 것으로 기대된다"고 말했다.

한편 주가 측면에서는 밸류에이션 매력이 부각되고 있다. 아시아나항공은 대한항공에 비해 매출액과 여객 유상여객킬로(RPK), 화물 RPK가 각각 41.4%, 46.2%, 36.7% 수준이지만 시가총액은 20% 수준에 불과하다.

물론 아시아나항공은 단거리 노선과 임대 항공기 비중이 높아 경쟁사 대비 일정 부문 할인을 받고는 있지만 현재와 같은 할인폭은 지나친 것으로 평가된다.

최근 들어 아시아나항공의 주가는 안정적인 상승국면을 이어가고 있다. 3월 초 3,000원까지 추락했던 주가는 21일 현재 4,275원까지 회복하며 9개월여 만에 42.5% 상승했다. 전문가들은 아시아나항공의 주가상승 여력을 높이 평가하고 있다.

신민석 대우증권 연구원은 "아시아나항공은 2007년부터 금호그룹 리스크로 경쟁사에 비해 할인폭이 컸고 2009년에는 실적부진으로 주가약세가 계속되고 있다"면서 "금호그룹 리스크는 2010년부터 완화될 것으로 예상되고 실적 역시 2009년 4ㆍ4분기부터 흑자전환에 성공할 것"이라고 말했다. 신 연구원은 목표주가로 5,200원을 제시했다.

[서경 스타즈 IR] 기획기사 전체보기

[병헌-前여친-병규 진실게임 전체기사] 배후? 증거사진? 철저히 농락? 잠자리까지…

혼자 웃는 김대리~알고보니[2585+무선인터넷키]

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >